「失業保険はもらった方がいい」「もらわないと損」と言われる一方で、実は受給することで生じるデメリットもあることをご存知ですか?

本記事では、失業保険をもらう8つのデメリットに加え、もらわない方がいい人・もらった方がいい人の判断基準、2025年4月の最新法改正情報まで網羅的に解説します。

編集部

編集部自分にとって最適な選択をするために、ぜひ最後までお読みください!

※当社には社労士が在籍しています。

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するための無料相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅ 最大28ヶ月間の給付金受給をサポート

✅ 診断書取得のアドバイスから書類作成まで徹底支援

👇 まずは無料WEB説明会で詳しい内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

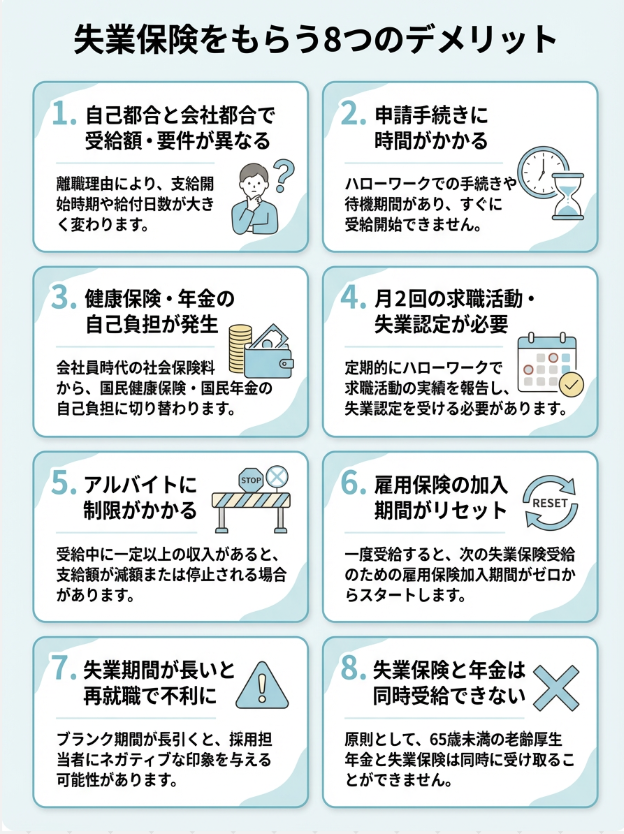

失業保険をもらうデメリットを一覧で総チェック

失業保険(雇用保険の基本手当)には、受給することで生じるデメリットが複数存在します。退職前にこれらを把握しておけば、「失業保険はもらった方がいい」のか「もらわない方がいい」のかを正しく判断できるようになります。

失業保険のデメリットを8つに整理した早見表

まずは失業保険をもらう8つのデメリットを早見表で確認しましょう。各デメリットは記事後半で詳しく解説していきます。

| No. | デメリット | 概要 |

|---|---|---|

| ① | 自己都合と会社都合で受給額・要件が大きく異なる | 給付制限・給付日数・受給要件すべてに差が出る |

| ② | 申請手続きに時間がかかる | 書類準備からハローワーク通いまで手間が大きい |

| ③ | 健康保険・年金の自己負担が発生する | 会社負担分も自分で支払う必要あり |

| ④ | 月2回の求職活動・失業認定が必要 | 時間的・精神的な拘束が発生する |

| ⑤ | 受給中はアルバイトに制限がかかる | 週20時間未満などのルールあり |

| ⑥ | 雇用保険の加入期間がリセットされる | 次回受給時の給付日数が短くなる |

| ⑦ | 失業期間が長引くと再就職で不利になる | 空白期間が採用に影響する可能性 |

| ⑧ | 老齢厚生年金と同時受給できない | 60歳以上は年金が止まるリスクあり |

これら8つのデメリットは、誰にとっても等しく重大というわけではありません。例えば若年層なら年金関連は気にする必要がない一方、加入期間が長い方ほどリセットの影響が大きくなります。自分の状況に当てはまるデメリットを優先的にチェックしてください。

「失業保険はもらった方がいい人」と「もらわない方がいい人」の違い

失業保険をもらうべきかどうかは、退職後の状況によって判断が分かれます。「もらわないと損」になる人もいれば、「もらわない方が得」になる人もいるのです。両者の違いをまずは表で把握しておきましょう。

| 判断軸 | もらった方がいい人 | もらわない方がいい人 |

|---|---|---|

| 加入期間 | 加入期間1年以上で安定 | あと1年で給付日数が増える |

| 貯蓄額 | 生活費に余裕がない | 十分な貯蓄がある |

| 健康状態 | すぐに働ける状態 | 病気・育児等で当面働けない |

| 年齢・年金 | 60歳未満で年金未受給 | 老齢厚生年金を受給中 |

判断に迷う方は、本記事の後半で解説する「もらわないほうがいい人の特徴」と「もらった方がいい人の判断基準」を順に確認しながら、自分のケースに当てはめてみてください。

編集部判断に自信がない方は、退職前の段階で専門家に相談するのが最も確実です。あしたのクリニックでは、あなたの状況に合わせた最適な受給プランを無料で診断いたします。

失業保険をもらう8つのデメリットを徹底解説

ここからは、先ほどの早見表で示した8つのデメリットを順番に詳しく解説します。失業保険のデメリットは、手続き面や制度上の制約だけではありません。

受給後の雇用保険リセットや再就職活動への影響、年金との関係など、長期的な視点で注意すべきポイントもあるので、しっかり押さえていきましょう。

①失業保険は自己都合退職と会社都合退職で受給額・要件が大きく異なる

失業保険の受給資格や給付内容は、退職理由が「自己都合」か「会社都合」かによって大きく異なります。この違いを理解していなければ、計画が狂ってしまう可能性があります。

厚生労働省の雇用保険部会資料によると、失業保険の受給資格を得た人のうち、自己都合離職者は年間約70万人で全体の約50%を占めます。

出典:厚生労働省「基本手当等の現状について」第182回雇用保険部会資料

退職理由による違いの比較表

| 項目 | 👤 自己都合退職 | 🏢 会社都合退職 (特定受給資格者・特定理由離職者) |

|---|---|---|

| 給付制限期間 | 待期7日後、原則1ヶ月間 ※5年間に2回まで。3回目以降は3ヶ月 |

待期7日後、給付制限なし |

| 受給資格要件 | 離職前2年間に 被保険者期間12ヶ月以上 |

離職前1年間に 被保険者期間6ヶ月以上 |

| 給付日数 | 加入期間に応じて90〜150日 | 加入期間・年齢に応じて90〜330日 |

| メリット | 退職日を自分で決められる キャリアプランに合わせやすい |

給付開始が早い 給付日数が長い 受給要件が緩和されている |

| デメリット | 無収入期間が長い 給付日数が短い 受給要件が厳しい |

自身の意思ではない退職が多い |

| その他 | 正当な理由のある自己都合(特定理由離職者)は会社都合に準じた優遇措置あり | ハローワークで「特定受給資格者」等の判定が必要 |

退職を検討する際は、これらの違いを十分に理解し、自身の状況と照らし合わせて最適な選択をすることが重要です。特に自己都合退職の場合は、給付制限期間中の生活費を確保しておくなど、事前の準備が不可欠となります。

📄 【雇用保険】自己都合でもすぐに失業手当がもらえる条件?会社都合との違いも含めて徹底解説

②失業保険は申請手続きに時間がかかる

失業保険の申請手続きは、書類の準備からハローワークへの訪問、説明会の参加、失業認定日の設定など、複数のステップを経て進行します。この一連のプロセスには予想以上に時間と手間がかかることがあり、これもまたデメリットの一つとして挙げられます。

1. 必要書類の準備

まず、離職後には会社から「離職票」が発行されるのを待つ必要があります。この離職票は失業保険の申請に不可欠な書類であり、会社が発行手続きを行うため、手元に届くまでに数日から数週間かかることがあります。特に月末退職の場合、給与計算や社会保険手続きの関係で、離職票の発行が翌月にずれ込むことも珍しくありません。

その他にも、以下のような書類を自分で準備する必要があります。

- 雇用保険被保険者証

- 本人確認書類(マイナンバーカード、運転免許証など)

- 印鑑

- 証明写真

- 本人名義の預金通帳またはキャッシュカード

- マイナンバー確認書類

これらの書類が一つでも欠けていると、申請手続きを進めることができず、出直しになることもあります。

2. ハローワークへの来所と求職の申し込み

離職票が手元に届いたら、居住地を管轄するハローワークへ赴き、求職の申し込みを行います。この際、必要書類を提出し、受給資格の決定を受けます。

ハローワークは平日しか開いていないため、平日に時間を確保して足を運ぶ必要があります。また、時期によっては窓口が混雑しており、待ち時間が長くなることもあります。

3. 雇用保険説明会への参加

求職の申し込みと受給資格の決定後、原則として雇用保険説明会への参加が義務付けられます。この説明会では、失業保険の制度内容、受給中の注意点、求職活動の具体的な方法、失業認定日の重要性などが説明されます。

説明会の開催日時も指定されることが多く、自身の都合に合わせられない場合があります。参加しないと失業認定が受けられず、手当の支給が遅れる原因となります。

4. 待期期間と給付制限期間の経過

自己都合退職の場合は、雇用保険説明会後にさらに1ヶ月(場合によっては3ヶ月)の給付制限期間があります。この期間中は手当が支給されないため、申請手続きが完了してもすぐに収入が得られるわけではありません。

待期期間(7日間)を含めると、自己都合退職の場合、申請から最初の支給までに2ヶ月以上かかることも珍しくありません。この間の生活費をどのように賄うかを事前に計画しておく必要があります。

5. 失業認定日の設定と定期的な来所

初回認定日以降も、原則として4週間に一度、ハローワークへ来所し、失業認定を受ける必要があります。これは、受給資格者が「就職しようとする積極的な意思と能力があり、求職活動を行っているにもかかわらず、職業に就くことができない状態」にあることを確認するためのものです。

認定日も原則として指定されるため、その日に合わせてスケジュールを調整する必要があります。

- 経済的なプレッシャー

特に給付制限期間がある自己都合退職の場合、無収入期間が長く続くため、精神的・経済的な負担が大きくなります。貯蓄が少ない場合は、生活が逼迫する可能性があります。 - 転職活動への影響

手続きに時間を取られることで、その分だけ転職活動に集中できる時間が削られることもあります。特に、求職活動の実績作りと並行して、書類作成や面接対策を進める必要があります。 - 心理的な焦り

手続きの複雑さや待ち時間の長さ、先の見えない無収入期間は、離職者の心理的な焦りを増幅させる要因となりえます。

このように、失業保険の申請手続きには想像以上に時間と労力がかかります。離職を考える際は、これらの手続きにかかる時間も考慮に入れ、余裕を持った資金計画とスケジュールを立てることが重要です。

③失業保険の受給中も健康保険・年金の自己負担が発生する

失業保険を受給している期間中であっても、健康保険と年金の支払い義務は継続します。会社員時代は給与から天引きされていたため意識しにくい部分ですが、離職後は自身で手続きを行い、保険料を納める必要があります。この費用負担は、失業中の生活において大きなデメリットとなり得ます。

1. 健康保険の選択と負担

会社を退職すると、これまでの健康保険組合の資格を喪失します。その後は以下のいずれかの方法で健康保険に加入し直す必要があります。

離職者が個人で加入する一般的な方法です。保険料は前年の所得によって決まるため、離職直後は会社員時代の高い所得に基づいて計算され、高額になるケースが多いです。

減免制度もありますが、手続きが必要です。離職票や所得証明などを持参し、居住地の市区町村役場で手続きを行います。

退職日までに健康保険の被保険者期間が2ヶ月以上ある場合、退職後も最長2年間、会社の健康保険に継続して加入できる制度です。保険料は会社負担分がなくなり全額自己負担となるため、会社員時代よりも高くなることが多いです。

ただし所得の上限があるため、所得が高かった人ほど国民健康保険よりも安くなる可能性があります。退職後20日以内に手続きが必要です。

配偶者や親が加入している健康保険の扶養に入れる場合、保険料はかかりません。ただし、扶養に入るには収入基準(年間130万円未満、60歳以上または障害者の場合は180万円未満)などの条件があります。

失業保険の基本手当も収入とみなされるため、手当の金額によっては扶養に入れない可能性があります。

失業中の収入源が失業保険のみとなる中で、高額な健康保険料の支払いは大きな負担となります。特に国民健康保険は、前年の所得に基づき計算されるため、離職直後は保険料が高騰し、手当の多くが保険料で消えてしまうこともあります。

2. 年金の選択と負担

年金についても同様に、会社退職後は種別の変更が必要です。

会社員(厚生年金被保険者)だった方は、退職後、国民年金第1号被保険者へと切り替える必要があります。保険料は定額で全国一律です。納付が困難な場合は「国民年金保険料免除・納付猶予制度」を利用できます。

申請し承認されれば、保険料の全額または一部が免除されたり、納付が猶予されたりします。ただし、保険料を免除・猶予された期間は、将来受け取れる年金額が減額される可能性があります。

配偶者が厚生年金に加入しており、かつ収入基準を満たせば、国民年金第3号被保険者となり、自分で保険料を納める必要がありません。こちらも健康保険と同様、失業保険の基本手当が収入とみなされ、扶養に入れない場合があります。

年金受給額への影響

国民年金の保険料を免除された期間は、保険料を全額納付した場合と比較して、将来受け取れる年金額が減額されます。

例えば、全額免除された期間は、保険料を納付した期間の半分(2分の1)として年金額に反映されます。猶予期間は年金額には反映されませんが、受給資格期間には算入されます。

免除・猶予された保険料は、10年以内であれば後から「追納」できます。追納すれば、年金額は全額納付した場合と同額になります。しかし、追納には経済的な余裕が必要であり、失業中の状況では難しい場合が多いでしょう。

社会保険(健康保険・厚生年金)との比較

会社員時代は、会社が保険料の半分を負担してくれていましたが、失業中はこれらの負担が全額自己責任となります。特に厚生年金から国民年金への切り替えは、将来の年金受給額に大きく影響するため、慎重な検討が必要です。

| 項目 | 会社員(被保険者) | 失業中(任意継続除く) |

|---|---|---|

| 健康保険 | 健康保険組合・協会けんぽに加入、保険料は労使折半 | 国民健康保険に加入、保険料は全額自己負担 |

| 年金 | 厚生年金に加入、保険料は労使折半 | 国民年金に加入(第1号被保険者)、保険料は全額自己負担 |

| 負担額 | 給与に応じて変動、会社が半額負担 | 前年度所得に応じて変動(健康保険)、定額(国民年金) |

| 年金受給額 | 加入期間と所得に応じて増額される | 免除・猶予期間は減額される可能性あり |

失業保険を受給しているからといって、社会保険料の支払いが免除されるわけではありません。離職後の健康保険や年金の手続きは迅速に行い、免除・猶予制度の利用や任意継続、家族の扶養など、自身の状況に最適な選択肢を検討し、必要な手続きを漏れなく行うことが非常に重要です。

編集部④失業保険をもらうには月2回の求職活動・失業認定が必要

失業保険の基本手当は、単に失業しているだけで受け取れるものではありません。受給資格者は、「就職しようとする積極的な意思と能力があり、求職活動を行っているにもかかわらず、職業に就くことができない状態」にあることが求められます。

これを証明するために、原則として4週間に一度の「失業認定日」にハローワークへ赴き、前回の認定日から今回の認定日までの間に所定の「求職活動実績」があったことを申告し、認定を受ける必要があります。

求職活動実績の要件

失業認定を受けるためには、原則として「2回以上」の求職活動実績が必要です。この求職活動には、単に求人情報を閲覧するだけでなく、以下のような具体的な行動が求められます。

ハローワークまたは職業紹介事業者(転職エージェントなど)が実施する職業相談・職業紹介

ハローワークの窓口で職員に仕事の相談をする、ハローワークの紹介で面接を受ける、転職エージェントに登録し求人紹介を受けるなど。

各種講習・セミナーへの参加

ハローワークが主催する就職支援セミナーや職業訓練説明会、公的機関が実施する再就職に役立つセミナーへの参加など。

求人への応募

インターネット上の求人サイトや企業の採用ページからの応募、履歴書・職務経歴書の提出、面接を受けるなど。

再就職に資する各種国家試験・検定等の受験

再就職に直接役立つ資格試験の受験も認められる場合がありますが、ハローワークによって判断が異なるため、事前に確認が必要です。

求職活動実績として認められない活動

- 単なる新聞やインターネットでの求人情報の閲覧

- 知人への仕事の依頼や相談

- 応募書類の準備のみ(応募が伴わない場合)

- ハローワーク以外のセミナーで、再就職に直結しないもの

失業認定日の流れ

失業認定日には、以下のものを持参してハローワークへ来所します。

窓口で職員との面談を通じて、求職活動の内容や就職への意欲などを確認されます。求職活動の内容が不十分と判断されたり、就職の意思がないとみなされたりした場合は、失業認定が受けられず、手当が不支給となることがあります。

デメリットとしての側面

失業保険は、あくまでも「再就職を前提とした支援制度」であるため、求職活動は避けて通れません。これらの制約を理解し、計画的に求職活動を進めることが、スムーズな失業保険受給の鍵となります。

⑤失業保険の受給中はアルバイトに制限がかかる

失業保険は、「失業の状態にあること」、すなわち「就職しようとする積極的な意思と能力があり、求職活動を行っているにもかかわらず、職業に就くことができない状態」である人に支給される手当です。そのため、アルバイトやパートなどで収入を得る場合は、その活動に厳しい制限が課せられます。

アルバイト制限の基本的な考え方

具体的な制限内容と影響

- 収入による減額・不支給

基本手当は「日額」で計算されます。アルバイト収入も「賃金日額」として計算され、基本手当日額との合計が離職時の賃金日額の約80%相当を超えると、基本手当が減額されます。週20時間以上かつ31日以上の雇用見込みがある場合は完全に「就職」とみなされ、支給が停止されます。 - 労働時間による制限

アルバイトを行う場合、原則として週20時間未満の労働に抑える必要があります。また、多くのハローワークでは1日4時間以上の労働をした日を「就労日」とみなし、その日は基本手当が支給されません。1日4時間未満の労働は「内職・手伝い」として扱われ、収入額に応じて減額される形になります。 - 申告義務と不正受給のリスク

アルバイトの労働時間・日数・収入額を失業認定申告書に正確に記入する義務があります。収入があるにもかかわらず申告しなかった場合は不正受給とみなされ、支給された手当の全額返還に加え、不正受給額の2倍(合計3倍)の納付が命じられます。最悪の場合、詐欺罪として刑事告訴されることもあります。

具体的な例と対策

失業保険受給中にアルバイトを検討する場合は、事前にハローワークに相談し、予定している労働内容が支給にどう影響するかを確認することが不可欠です。

受給中のアルバイトに関する詳細ルールや申告方法を知りたい方は、以下の記事もあわせてご確認ください。

📄 失業手当受給中にアルバイトはOK?守るべき5つの条件と申告方法を徹底解説

⑥失業保険をもらうと雇用保険の加入期間がリセットされる

失業保険を一度受給すると、それまでの雇用保険の加入期間がゼロにリセットされます。加入期間が長いほど給付日数は増える仕組みのため、リセット後に短期間で再離職すると、次回の給付日数が大幅に減ってしまうでしょう。

例えば、前職で10年以上加入していた方が受給せずに転職すれば、加入期間を通算できます。しかし受給した場合、再就職先で改めて12ヶ月以上の加入が必要です。「すぐに転職先が見つかりそう」「加入期間があと少しで給付日数が増える」といった状況なら、あえて受給しない選択肢も検討してみてください。

⑦失業期間が長引くと再就職で不利になるリスクがある

失業保険があるからと安心して転職活動を先延ばしにすると、履歴書上の空白期間が長くなり、採用面接で不利に働く場合があります。企業の採用担当者は「なぜこの期間働いていなかったのか」を必ず確認するためです。

さらに、不規則な生活が続くことで働く意欲が低下し、就職活動そのものに力が入らなくなるリスクもあるでしょう。給付期間をフル活用しつつも、早期再就職を意識した計画的な活動が重要です。

⑧失業保険と年金は同時に受給できない

60歳以上65歳未満の方が「特別支給の老齢厚生年金」を受給している場合、失業保険と同時に受け取ることはできません。ハローワークで求職の申し込みをした時点で、年金の支給が全額停止される仕組みになっています。

年金事務所やハローワークで具体的な金額を確認し、自分にとって最適な選択を判断してください。

失業保険をもらわないほうがいい人の特徴

失業保険は、離職者のセーフティネットとして非常に重要な制度ですが、状況によっては失業保険を受給しない方が、金銭的・キャリア的に「得」となるケースも存在します。ここでは、具体的にどのような場合に失業保険をもらわない選択肢が有利となるのかを解説します。

失業保険をもらわないほうがいい人①すぐに働けない状態の人

失業保険は「働く意思と能力がある」ことが受給の前提条件です。そのため、病気や怪我、妊娠・出産、育児、介護などで、すぐに働くことができない状態にある場合は、失業保険の受給を申請しない方が得策となる場合があります。

受給期間延長制度の活用

働けない状態が続く場合、失業保険の受給期間を延長できる制度があります。これは、本来の受給期間(離職日の翌日から1年間)を超えて、働けない期間分だけ受給期間を延長できる制度です。

受給期間延長制度のメリット

受給資格の温存

働けない期間中に無理に失業保険の申請をしても、求職活動ができないため失業認定を受けられず、手当が支給されません。

それどころか、受給期間だけが経過してしまい、働けるようになった時には受給期間が終了してしまうリスクがあります。受給期間延長制度を利用すれば、働けない期間は受給期間のカウントがストップし、本当に働けるようになった時に改めて申請・受給を開始できます。

最大4年間の延長

病気・怪我、妊娠・出産、育児(3歳未満)、介護などの理由で働けない場合、最大で離職日の翌日から4年間(通常の受給期間1年+延長期間3年)まで受給期間を延長できます。

安心して療養・育児・介護に専念できる

働けない期間は、無理に求職活動をする義務から解放され、自身の回復や家族のケアに集中できます。経済的な不安はありますが、精神的な負担は軽減されます。

受給期間延長の条件

- 離職後30日以上、継続して働くことができない状態であること。

- 原則として、離職日の翌日から1ヶ月以内(申請期限に例外あり)にハローワークへ申請すること。

- 医師の診断書や母子手帳、住民票などの証明書類が必要。

失業保険をもらわない(申請を遅らせる)方が得な理由

求職活動義務の免除

働けない状況で失業保険を申請すると、求職活動実績を作る義務が生じます。しかし、病気や育児などで動けない中で無理に活動しようとすれば、体調を悪化させたり、精神的に追い詰められたりする可能性があります。受給期間延長制度を利用すれば、この義務から一時的に解放されます。

受給資格の有効活用

働けない期間に失業保険の受給期間を消費してしまうのは、非常にもったいないことです。延長制度を利用して受給資格を温存し、働ける状態になってから満額に近い手当を受け取る方が、結果的に経済的なメリットが大きくなります。

不正受給のリスク回避

働けない状態にもかかわらず、求職活動をしていると偽って失業認定を受けようとすると、不正受給とみなされるリスクがあります。正直に状況を申告し、適切な手続きを取るべきです。

したがって、離職後すぐに働けない事情がある場合は、焦って失業保険の申請をするのではなく、まず受給期間延長制度の利用を検討すべきです。これにより、自身の体調や家族の状況を優先しながら、将来的に失業保険を最大限に活用できる道が開かれます。

失業保険をもらわないほうがいい人②再就職する意思・能力がない人

失業保険の受給要件の根幹は、「働く意思と能力がある」ことです。そのため、離職後に何らかの理由で再就職する意思がない、あるいは健康上の問題などで再就職する能力がないと判断される場合は、失業保険の受給を申請しない方が賢明です。この条件を満たさないにもかかわらず申請すると、時間の無駄になるだけでなく、精神的な負担が増す可能性があります。

- 働く意思

新たな仕事に就くことを積極的に望んでいる状態。求人情報の検索、応募、面接などの行動を伴います。 - 働く能力

健康状態や身体的な条件が、仕事に就く上で支障がない状態。病気や怪我、妊娠・出産、育児・介護などで働けない状態は「働く能力がない」とみなされます(ただし、これらには受給期間延長制度などの特別な措置があります)。

失業保険を申請しない方が得な具体的なケース

・専業主婦(主夫)になる:結婚や出産を機に、しばらくは家庭に専念し、働く予定がない場合。

・自己啓発やスキルアップに専念:キャリアチェンジのために、一定期間は学校に通ったり、資格取得の勉強に集中したりする場合で、その間は就職活動をしないと決めている場合。

・家族の介護に専念:高齢の家族の介護のため、一時的に仕事を離れて専念する必要がある場合。

・リタイアメント:早期退職し、しばらくは余暇を楽しみたい、年金生活に入る予定があるなどの場合。これらの場合、求職活動の実績を作ることが難しく、失業認定を受けることができません。無理に形だけの求職活動をしても、時間と労力の無駄となり、精神的な負担だけが増します。

重い病気や怪我、精神的な不調などにより、すぐに働くことが困難な状態にある場合は、「働く能力がない」と判断され、失業認定を受けることができません。

ただし、病気や怪我の場合は「受給期間延長制度」を利用できる可能性があるため、ハローワークに相談し、適切な手続きを取るべきです。無理に失業保険を申請するのではなく、延長制度で受給資格を温存し、体調が回復してから改めて申請するのが賢明です。

失業保険を申請しないことのメリット

求職活動義務からの解放

失業保険の認定を受けるための求職活動義務から解放されます。自分のペースで次のステップを考える時間を持てます。

精神的な負担の軽減

働く意思や能力がないのに、無理に求職活動を行ったり、ハローワークへ通ったりする必要がなくなるため、精神的なプレッシャーが軽減されます。

時間の有効活用

求職活動に割くはずだった時間を、自己啓発、家族との時間、心身のリフレッシュなどに有効活用できます。

注意点

経済的な計画

失業保険を受け取らないということは、その間の生活費を自己資金で賄う必要があるということです。十分な貯蓄があるか、家族からの支援が期待できるかなど、経済的な計画をしっかりと立てておく必要があります。

受給期間の確認

もし将来的に働く意思が芽生えた場合、失業保険の受給期間(離職日の翌日から1年間)は進行しています。期間内に申請しなければ、受給する権利は消滅します。長期的に働く予定がない場合でも、将来的な再就職の可能性を考慮し、受給期間延長制度の利用ができないかなど、ハローワークに一度相談してみることをお勧めします。

失業保険は、あくまで「一時的に職を失った人が、再就職するまでの生活を支援する」ことを目的とした制度です。この目的と自身の状況が合致しない場合は、無理に制度を利用しようとせず、自身のライフプランに合った選択をすることが大切です。

失業保険をもらわなければ雇用保険の加入期間が通算できるメリット

ここまで失業保険をもらう上でのデメリットを主に解説してきましたが、制度にはもちろんメリットも存在します。特に重要なのが、「雇用保険の加入期間がリセットされない」という点です。これは、特定の状況下で大きなメリットになり得ます。

雇用保険の加入期間とは

雇用保険の加入期間は、失業保険の受給資格だけでなく、基本手当の給付日数にも影響します。一般的に、加入期間が長いほど、より長く手当を受け取れる可能性が高まります。

リセットされないことのメリット

失業保険(基本手当)を受給し終わっても、過去の雇用保険の加入期間自体が完全にリセットされてゼロになるわけではありません。厳密に言うと、失業手当の給付対象となった被保険者期間は、その後の給付においては算定対象から除外されますが、特定の場合においては過去の加入期間が依然として価値を持つことがあります。

- 短期間での再離職時の影響緩和

失業保険を受給し、再就職した後に比較的短期間で再度離職した場合、前回の受給によって被保険者期間が「消化」されているため、すぐに再受給することは難しいのが一般的です。ただし、受給期間延長制度を利用していた場合などは、延長申請以前に積み重ねた被保険者期間が次回の受給資格判定に影響する可能性があります。また、雇用保険の制度では被保険者期間の計算に「通算」という考え方があり、複数の会社での勤務期間を合計できます。一度失業手当を受給するとその算定基礎となった期間は次回以降に使えませんが、制度上、過去の被保険者期間の情報自体はハローワークに記録として残っており、制度の複雑な適用ケースや特別な事情がある場合において、過去の記録が考慮される余地があります。 - 特定の要件における継続性の考慮

雇用保険には、基本手当以外にも育児休業給付金や介護休業給付金といった制度があります。これらの制度も一定期間以上の雇用保険加入期間が支給要件となっており、基本手当を受給したことで直接的にこれらの給付金の加入要件を満たすための被保険者期間が「なくなる」わけではありません。例えば、失業保険を受給して再就職した後にすぐ育児休業を取得することになった場合でも、再就職後の被保険者期間と以前の被保険者期間が通算されることで要件を満たしやすくなるケースも存在します。一度失業保険をもらったからといって、雇用保険に関する全ての過去の履歴が白紙に戻るわけではなく、他の給付金や将来の制度適用においてその積み重ねが一定の価値を持ち続ける可能性があります。

失業保険をもらわないと損をする可能性がある注意点

失業保険をもらわない選択は、個人のキャリアプランや経済状況によっては合理的な判断となり得ます。しかし、その選択には無視できないリスクや注意点も伴います。これらの点を事前に把握しておくことで、後悔のない意思決定ができるでしょう。

空白期間が長くなる可能性

失業保険をもらわない選択をした場合、その期間は収入がないまま求職活動を続けることになります。これにより、結果的に「キャリアの空白期間」が長くなる可能性が生じます。

1. 経済的なプレッシャーの増大

- 失業保険というセーフティネットがないため、貯蓄を切り崩して生活することになります。

- 収入がない期間が長引くほど、貯蓄の目減りが加速し、経済的な不安が増大します。

- この経済的なプレッシャーは精神的な余裕を奪い、焦りから妥協した転職先を選んでしまう原因にもなりかねません。

2. 転職活動への悪影響

- 焦りによる判断ミスのリスク

「早く就職しなければ」という強迫観念から、希望や適性とは異なる企業に応募したり、条件が悪い求人にも飛びついてしまったりするなど、冷静な判断ができなくなるリスクが高まります。 - 選考期間の長期化

転職活動は、企業の採用状況や景気、個人のスキルや経験によって長期化することがあります。失業保険がないと、この長期化に耐える経済的基盤が弱まります。 - 採用担当者からの懸念

長い空白期間は「なぜこれほど期間が空いたのか」という疑問を持たれやすくなります。説得力のある説明ができなければ選考で不利になる可能性があります。自己啓発や介護など明確な理由がある場合は、その活動内容や成果を具体的にアピールできるよう準備が必要です。

3. スキル・経験の陳腐化

- 特にITやマーケティングなど変化の激しい業界では、数ヶ月から1年程度の空白期間でも業界のトレンドや技術が大きく変化することがあります。

- 仕事から離れることで、業務で培ったスキルや知識が陳腐化し、再就職時に求められるレベルに達していないと判断されるリスクが生じます。

- ブランクが長くなればなるほど、再就職へのハードルは高まります。

対策

- 十分な貯蓄の確保

少なくとも半年から1年程度の生活費を賄えるだけの貯蓄があるかを確認しましょう。 - 計画的な転職活動

目標とする業界・職種、企業の選定、応募スケジュールなどを具体的に計画し、効率的に活動を進めることが重要です。 - 空白期間中の活動

スキルアップのための学習、ボランティア活動、副業など、キャリアに繋がる活動を行うことで、空白期間を有意義なものにする努力が必要です。 - ハローワークへの相談

失業保険を受け取らない場合でも、ハローワークの職業相談や求人紹介、セミナーなどは利用可能です。積極的に活用しましょう。

失業保険をもらわない選択は、自由度が高い反面、経済的・キャリア的なリスクが伴います。特に空白期間の長期化は、その後の人生に大きな影響を及ぼす可能性があるため、慎重な検討と十分な準備が不可欠です。

経済的な不安

失業保険をもらわない選択は、直接的に経済的な不安と直結します。離職後の収入源が途絶える中で、生活費の全てを自己資金で賄うことになり、精神的な負担も増大します。

1. 貯蓄の急速な減少

- 収入源の喪失

会社員時代の給与が途絶えるため、貯蓄を取り崩して生活費、家賃、食費、光熱費、通信費、国民健康保険料、国民年金保険料などを支払うことになります。 - 想定外の出費

医療費、冠婚葬祭、急な引っ越しなど、予期せぬ出費が発生した場合、貯蓄の減少スピードがさらに加速します。 - 生活水準の維持困難

失業保険があれば、ある程度の生活水準を維持しながら求職活動を行えますが、それがないと、食費を切り詰めたり、娯楽費を完全にゼロにしたりするなど、生活水準を大幅に下げざるを得ない状況に追い込まれる可能性があります。

2. 住宅ローンや各種ローンの支払い

- 住宅ローンや自動車ローン、教育ローンなど、毎月定期的に発生する固定費の支払いは、失業中でも容赦なくやってきます。

- 収入がない中でこれらのローンを支払い続けることは、貯蓄を急速に減らし、精神的なプレッシャーを増大させます。

- 返済が滞ると、信用情報に傷がつき、将来的なローンの審査やクレジットカードの利用に悪影響を及ぼす可能性があります。

3. クレジットカードや消費者金融への依存

- 貯蓄が底をつき始めると、生活費を補填するためにクレジットカードのキャッシングや消費者金融からの借入れに頼ってしまうリスクが高まります。

- これらの借入れは金利が高く、一度利用し始めると返済が困難になり、さらに経済状況が悪化するという悪循環に陥る危険性があります。

4. 精神的な負担の増大

- 「このまま収入がなくても生活できるのか」「いつまで貯蓄が持つのか」といった経済的な不安は、離職者の精神を蝕みます。

- 焦りから転職活動に集中できなかったり、面接で本来の力を発揮できなかったりすることもあります。

- 家庭を持つ人にとっては、家族にも経済的な不安が波及し、家庭内の不和の原因となることもあります。

対策

- 詳細な収支計画の作成

離職後の毎月の固定費・変動費を正確に把握し、貯蓄の残高と照らし合わせながら、何ヶ月生活できるのかを具体的にシミュレーションしましょう。 - 家計の見直しと支出削減

不要不急の支出は徹底的に見直し、可能な限り削減しましょう。サブスクリプションサービスの解約、外食の自粛、光熱費の節約など、できることは全て行いましょう。 - 副業や短期アルバイトの検討

失業保険を受給しない場合、アルバイトの制限がないため、無理のない範囲で副業や短期アルバイトを検討し、少しでも収入を得ることで経済的な不安を軽減できます。ただし、本業の転職活動に支障をきたさないように注意が必要です。 - セーフティネットの活用

失業保険以外にも、生活困窮者自立支援制度や緊急小口資金貸付など、一時的な経済支援制度があります。必要に応じて、居住地の福祉窓口や社会福祉協議会に相談することも検討しましょう。

失業保険は、経済的な不安を軽減し、精神的な余裕を持って再就職活動を行うための重要な支援制度です。これを活用しない選択は、自己責任において強力な経済基盤と計画性を持って行う必要があります。

精神的な負担

失業保険をもらわない選択は、経済的な不安だけでなく、精神的な負担を大きく増加させる可能性があります。離職という大きな変化の時期に、孤立感や焦燥感、自己肯定感の低下といったネガティブな感情に苛まれるリスクが高まります。

1. 経済的なプレッシャーによるストレス

- 無収入状態の継続

貯蓄が減り続けることへの不安は、精神的な余裕を失わせ、常に漠然としたストレスを感じる原因となります。 - 家族への影響

家族がいる場合、自分の無収入が家族の生活に影響を与えることへの罪悪感や責任感が増し、それがさらなる精神的負担となります。 - 睡眠や食生活の乱れ

経済的な不安からくるストレスは、不眠症や食欲不振、過食といった心身の不調を引き起こし、悪循環に陥る可能性があります。

2. 孤独感と孤立感の増大

- 社会との断絶感

会社を辞めることで、日々のルーティンや社会との接点が失われます。特に、ハローワークへ通う機会がなければ、自宅に閉じこもりがちになり、社会から孤立しているような感覚に陥りやすくなります。 - 友人・知人との交流減少

経済的な余裕がないため、友人との外食や趣味の活動などを控えるようになり、結果として人との交流が減少します。これがさらに孤独感を深めることになります。 - 相談相手の不在

経済的な不安や転職活動の悩みを一人で抱え込みがちになり、誰にも相談できない状況が続くと、精神的な負担は増大します。

3. 焦燥感と自己肯定感の低下

- 転職活動の長期化

転職活動が思うように進まない、なかなか内定が出ないといった状況が続くと、「自分は社会に必要とされていないのではないか」という不安や焦燥感に苛まれます。 - 自己肯定感の低下

収入がないこと、社会との繋がりが薄れること、思うような結果が出ないことが重なると、自身の能力や価値を疑い始め、自己肯定感が大きく低下することがあります。 - 比較による苦痛

周囲の友人がキャリアアップしている話を聞いたり、SNSで楽しそうな生活を見たりすると、自分の現状と比較してしまい、さらに落ち込むことがあります。

4. 日常生活の質の低下

- 規則正しい生活の困難

会社員時代の規則正しい生活リズムが失われ、不規則な生活になりがちです。これにより、心身の健康が損なわれるリスクがあります。 - 目標の見失い

漠然とした不安の中で、何のために転職活動をしているのか、将来どうなりたいのかといった目標を見失ってしまうことがあります。

対策

- 精神的なセーフティネットの確保

離職後のストレスは誰にでも起こり得ます。信頼できる家族や友人、知人に状況を話し、相談できる関係を築いておくことが大切です。 - 定期的な運動と規則正しい生活

適度な運動はストレス解消に効果的です。また、規則正しい睡眠やバランスの取れた食生活を心がけることで、心身の健康を保つことができます。 - 社会とのつながりを維持

ボランティア活動に参加したり、地域のコミュニティ活動に顔を出したりするなど、社会との接点を意識的に持つようにしましょう。 - 自己肯定感の維持

小さな目標を設定し、達成する喜びを感じることで、自己肯定感を維持しましょう。資格取得のための勉強や新しい趣味など、自分の成長を感じられる活動も有効です。 - 専門家への相談

もし精神的な不調が長く続くようであれば、心療内科や精神科などの専門医、または公的な相談窓口(地域の保健所や精神保健福祉センターなど)に相談することをためらわないでください。

失業保険は、単なる金銭的な支援だけでなく、受給期間中にハローワークを通じて社会との接点を提供し、規則正しい求職活動を促すことで、離職者の精神的な健康をサポートする側面も持っています。

これを活用しない場合、これらのサポートを自ら作り出す努力が必要になります。精神的な負担は、転職活動の成否にも直結するため、非常に重要なデメリットとして認識しておくべきです。

そもそも失業保険がもらえない人・ケースとは?該当条件をチェック

「失業保険をもらわない方がいい」という選択肢とは別に、そもそも申請しても受給対象外となるケースもあります。自分が該当しないか、退職前にしっかり確認しておきましょう。

失業保険がもらえない理由①雇用保険の加入期間が12ヶ月に満たない人

失業保険を受給するには、原則として離職日以前2年間に雇用保険の被保険者期間が通算12ヶ月以上必要です。短期間で離職した場合や、雇用保険に加入していなかった働き方をしていた場合は、受給資格を得られません。

ただし、倒産や解雇などの会社都合退職(特定受給資格者)や、契約満了など正当な理由のある自己都合退職(特定理由離職者)の場合は、離職日以前1年間に被保険者期間が6ヶ月以上あれば受給資格を満たします。自分の退職理由がどちらに該当するかを、ハローワークで確認することが大切でしょう。

出典:ハローワークインターネットサービス「基本手当について」

失業保険がもらえない理由②傷病手当金を受給中で「働ける状態」にない人

失業保険は「働く意思と能力がある人」が対象の制度です。一方、傷病手当金は「働けない状態の人」が対象なので、両者を同時に受給することはできません。

病気やケガで退職した方は、まずは傷病手当金を受給しながら療養に専念し、回復後に失業保険へ切り替えるのが一般的な流れになります。その際、失業保険の受給期間延長手続きを忘れずに行うことが重要です。延長しないまま療養に入ると、回復した頃には受給期間が終了している可能性があるため注意してください。

📄 傷病手当金と失業保険は両方もらえる?同時受給の可否と切り替え方法

失業保険がもらえない理由③失業認定日にハローワークへ行かなかった人

失業保険を受給するには、4週間に1度の失業認定日にハローワークへ来所し、求職活動の実績を申告する必要があります。この認定を受けなかった月は、原則としてその期間分の手当は支給されません。

急用や体調不良でやむを得ず行けない場合は、事前にハローワークへ連絡することで、認定日を変更してもらえる場合もあります。連絡なしに無断欠席を繰り返すと、不正受給を疑われたり、受給資格を失ったりするリスクがあるので絶対に避けましょう。

失業保険がもらえない理由④副業や収入があり「失業状態」と認められない人

失業保険における「失業状態」とは、働く意思と能力があるのに仕事に就けない状態を指します。すでに自営業を始めていたり、週20時間以上の安定した労働をしていたりする場合は、失業状態と認められず受給対象外となります。

また、留学や長期旅行の予定があったり、専業主婦(主夫)になる予定で求職活動をしない場合も、受給資格は得られません。受給を希望する場合は、申請前に自分の状況がハローワークの基準に合致しているか確認することが大切です。

失業保険がもらえない理由⑤再就職する意思や能力がないと判断された人

形式的にハローワークで求職申込みをしただけで、実際には積極的な求職活動を行わなかった場合は、失業認定が下りずに手当が支給されません。求人検索だけで応募していない、知人に相談しただけ、といった行動は求職活動実績として認められないため気をつけましょう。

ハローワークの職員との面談で「就職意思が弱い」と判断されると、認定が見送られるリスクもあります。「働きたい」という意思を具体的な行動で示すことが、受給を維持する大原則だと覚えておいてください。

失業保険をもらった方がいい人の判断基準

失業保険をもらわない方が得なケースがある一方、積極的に受給した方がいい状況も存在します。ここでは「生活費の確保」と「受給期間の延長制度」の2つの観点から、もらった方がいいケースの判断基準を整理しました。

失業保険で生活費を確保しながらじっくり転職活動したい人

貯蓄が少なく、転職先がすぐに決まる見込みがない方は、失業保険を受給すべきケースに該当します。経済的な不安を抱えたまま転職活動を進めると、焦って自分に合わない仕事を選んでしまうリスクが高まるためです。

失業保険の受給額は、離職前の給与のおよそ50〜80%が目安となっています。贅沢はできなくても、家賃や食費などの基本的な生活費はカバーできる水準です。金銭面の心配を減らしながら、自分の希望条件に合った仕事をじっくり探せるのは大きなメリットといえるでしょう。

失業保険の受給額を詳しく知りたい方は、失業手当をシュミレーションできる記事を参考にしてください。

失業保険の受給期間延長制度を活用したい人

妊娠・出産・育児・介護・病気やケガなどの理由ですぐに働けない方は、受給期間の延長手続きを行うことで最大4年間まで期間を延ばせます。この制度を使えば、働ける状態に戻ってから失業保険を満額受給することが可能です。

延長手続きは、働けない期間が30日以上続いた翌日から早めに申請する必要があります。手続きを知らずに放置してしまうと、本来もらえるはずだった給付を受け取れなくなるため注意しましょう。該当する方は、離職後すぐにハローワークへ相談することをおすすめします。

失業保険は「もらわないと損」?「もらった方がいい」?ケース別の判断軸

「失業保険をもらわないと損」と聞いて受給を考える人もいれば、「もらわない方がいい」と聞いて迷う人もいるでしょう。結論はその人の状況によって異なります。ここでは、自分にとって最適な選択を見つけるための判断軸を整理します。

失業保険を「もらわないと損」になる典型パターン

結論として、貯蓄が少なく次の転職先が決まっていない人は、失業保険をもらわないと確実に損をします。せっかく雇用保険料を毎月給与から天引きされてきたのに、その権利を行使しないのはもったいない選択でしょう。

厚生労働省「令和5年度雇用保険事業年報」によると、令和5年度の基本手当受給者の平均給付額は約57万円と試算されています。生活費1〜2ヶ月分に相当する金額を、申請しないだけで失うのは大きな損失といえます。

| 該当ケース | 「もらわないと損」になる理由 |

|---|---|

| 転職先が未定で貯蓄が少ない | 焦りから条件の悪い職場を選ぶリスクが高まる |

| 会社都合退職で給付日数が長い | 最大330日分の手当が無駄になる |

| 病気・育児で延長制度を使える | 最大4年間温存して満額受給できる権利を失う |

| 特定理由離職者に該当する | 給付制限なしで早期受給できるメリットを逃す |

失業保険を「もらわない方がいい」になる典型パターン

一方で、加入期間があと少しで給付日数が増える人にとっては、あえて失業保険を申請しないことで損失を避けられる場合があります。受給すると雇用保険の加入期間がリセットされるため、長期的な視点で見ると損をするケースが存在するのです。

例えば、加入期間が9年11ヶ月の方が自己都合退職して失業保険を申請すると、給付日数は90日分しか受け取れません。しかし、もう1ヶ月だけ働いて加入期間を10年にすれば、給付日数は120日に増えます。1ヶ月の差で30日分(約20万円相当)の差が生まれるのは見逃せないポイントでしょう。

判断に迷ったら確認すべき2つのチェックポイント

「もらった方が得か、もらわない方が得か」で迷ったら、以下の2つのポイントを確認してください。判断軸が整理しやすくなります。

- 雇用保険の加入期間:あと1年で給付日数が増える境目(5年・10年・20年)に近いか確認

- すぐに働ける状態か:病気や育児で働けないなら、申請せず受給期間延長制度を活用

判断が難しい方は、退職前にハローワークや専門家へ相談することをおすすめします。あしたのクリニックの無料相談では、あなたの加入期間や退職理由から「もらうべきかどうか」を診断してもらえるので、安心して判断できるでしょう。

失業保険の受給条件と対象者

失業保険は退職すれば誰でももらえるわけではなく、雇用保険の加入期間や退職理由などの条件を満たす必要があります。ここでは、受給資格の要件から、そもそも受給できない人の特徴まで詳しく解説します。

失業保険の受給に必要な雇用保険の加入期間と資格要件

失業保険を受給するには、「雇用保険への一定期間の加入」と「働く意思・能力がある失業状態」の2つを同時に満たすことが条件です。退職理由によって必要な加入期間が異なる点に注意してください。

自己都合退職の場合は、離職日以前2年間に被保険者期間が通算12ヶ月以上必要です。一方、倒産や解雇などの会社都合退職では、離職日以前1年間に通算6ヶ月以上あれば受給資格を得られます。また、病気・妊娠・育児などですぐに働けない方は受給対象外となりますが、受給期間の延長手続きを行えば、働ける状態に戻ってから受給を開始することも可能です。

失業保険の特定受給資格者・特定理由離職者とは

退職理由によっては「特定受給資格者」や「特定理由離職者」に認定され、受給条件が大幅に緩和されます。倒産・解雇・事業所の廃止などが理由の場合は特定受給資格者に該当し、給付制限期間がなく、給付日数も手厚くなるのが特徴です。

自己都合退職であっても正当な理由があれば該当する可能性があるため、退職理由に心当たりがある方はハローワークの窓口で確認してみましょう。

特定理由離職者に関して詳しく知りたい方は、「特定理由離職者とは?該当する条件・メリット・手続きの流れをわかりやすく解説」の記事も参考にしてください。

失業保険がそもそももらえない人の条件

以下に該当する方は、失業保険の受給対象外となります。自分の状況が当てはまらないか、事前に確認しておくことが大切です。

- 雇用保険の加入期間が足りない人(自己都合退職で12ヶ月未満、会社都合退職で6ヶ月未満)

- 病気・ケガ・妊娠・出産などですぐに働けない人(※延長手続きで対応可能)

- 退職後に休養や留学を予定しており、求職活動をする意思がない人

- すでに特別支給の老齢厚生年金を受給しており、年金を優先する人

- 自営業やフリーランスとして開業済みの人

ただし、「すぐに働けない」場合でも受給期間の延長制度を活用すれば、将来的に受給できる可能性はあります。自分が対象外だと決めつけず、まずはハローワークに相談することをおすすめします。

自分が失業保険の受給対象か分からない方も、まずはお気軽にご相談ください。あしたのクリニックが受給資格の確認から申請手続きまでサポートします。

失業保険を受給する前に知っておくべき注意点【2026年最新】

失業保険の制度は、2025年4月の法改正により大きく変わりました。最新ルールを知らずに申請すると、本来受け取れる給付を逃してしまう可能性があります。退職前に必ずチェックしておきましょう。

2025年4月から自己都合退職の給付制限が1ヶ月に短縮された

厚生労働省の発表により、2025年4月1日以降に退職した自己都合退職者の給付制限期間が、これまでの2ヶ月から原則1ヶ月に短縮されました。これにより、退職から失業保険を受給開始するまでの期間が約1ヶ月早まっています。

ただし、退職日が2025年3月31日以前の場合は従来どおり2ヶ月の給付制限が適用されるため注意が必要です。退職日のタイミングによって取り扱いが変わるので、自分のケースがどちらに該当するかをしっかり把握しておきましょう。

出典:厚生労働省「令和7年4月以降に教育訓練等を受ける場合、給付制限が解除され、基本手当を受給できます」

5年以内に3回以上の自己都合退職は給付制限が3ヶ月に

2025年4月以降の改正後も、退職日から遡って5年以内に2回以上正当な理由なく自己都合退職している場合は、給付制限が3ヶ月に延長される点は変わっていません。短期間の転職を繰り返している方は要注意です。

3ヶ月の給付制限は、生活費の確保に大きく影響します。短期離職を繰り返している自覚がある方は、退職前に十分な貯蓄を用意するか、ハローワークに相談して対策を立てておくことをおすすめします。

教育訓練受講で給付制限が解除される新制度がスタート

2025年4月以降、自己都合退職者でも離職日前1年以内、または離職後に厚生労働省指定の教育訓練を受講すれば、給付制限が解除される新制度が始まりました。これにより、待期期間の7日間後すぐに失業保険を受給できるようになっています。

対象となる教育訓練は、教育訓練給付の対象講座(簿記検定、TOEIC対策、看護師、税理士、プログラミングスクールなど)が中心です。退職前から受講を始めれば、給付制限ゼロで受給開始できるため、転職を計画している方は積極的に活用しましょう。

不正受給は「3倍返還」など重いペナルティ

失業保険の受給中にアルバイト収入や再就職を申告しなかった場合、不正受給とみなされて全額返還+2倍の納付金、合計で3倍返しを求められます。延滞金が加算されたり、悪質なケースでは詐欺罪として刑事告訴される可能性もあるので絶対に避けましょう。

「少しだけだから大丈夫」「手渡しだからバレない」という安易な考えは大きなリスクです。ハローワークは税務情報や雇用保険加入履歴から不正を発見するため、必ず正確に申告してください。

失業保険はいくらもらえる?受給金額の計算方法

失業保険のデメリットを正しく判断するには、「自分がいくらもらえるのか」を把握することが欠かせません。ここでは、受給金額の計算手順と、年齢・加入期間ごとの給付日数の目安をわかりやすく解説します。

失業保険の受給額を決める賃金日額・基本手当日額の計算方法

失業保険の受給額は、まず「賃金日額」を求め、そこに給付率をかけて「基本手当日額」を算出する流れで計算します。賃金日額とは、離職前6ヶ月間に支払われた賃金総額(賞与を除く)を180で割った金額のことです。

基本手当日額は賃金日額のおよそ50〜80%で、賃金が低い方ほど給付率が高くなる仕組みになっています。また、年齢ごとに上限額が設定されており、例えば45〜59歳の上限は8,870円、29歳以下は7,255円です。計算式に当てはめれば自分の目安額がわかるため、退職前に一度試算しておくとよいでしょう。

関連記事

【失業手当】計算シミュレーションで受給額を把握!2026年最新でいくらもらえる?

失業保険の給付日数と受給総額の目安【早見表】

受給総額は「基本手当日額 × 所定給付日数」で求められます。給付日数は退職理由と雇用保険の加入期間、離職時の年齢によって大きく変わります。以下の早見表で自分の該当パターンを確認してください。

自己都合退職の場合

| 加入期間 | 1年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|

| 全年齢共通 | 90日 | 120日 | 150日 |

会社都合退職の場合(一部抜粋)

| 加入期間/年齢 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|

| 30歳未満 | 90日 | 120日 | 180日 | ― |

| 30〜44歳 | 120日 | 180日 | 210日 | 240日 |

| 45〜59歳 | 180日 | 240日 | 270日 | 330日 |

例えば、基本手当日額が6,000円で給付日数が90日の場合、受給総額は54万円です。自己都合と会社都合では最大で180万円以上の差が出るケースもあるため、自分の受給総額を事前に把握しておくことが重要でしょう。

失業保険をもらうデメリットに関するよくある質問

失業保険のデメリットについて調べていると、細かな疑問が次々と出てくるものです。ここでは、受給を検討している方から特に多く寄せられる質問にまとめて回答します。

失業保険をもらうと次にもらえるのは何年後?

失業保険を一度受給すると雇用保険の加入期間がリセットされるため、再び受給するには再就職先で12ヶ月以上の加入期間が必要になります。つまり、最短でも約1年後にならないと次の受給資格は得られません。

ただし、受給回数自体に上限はないため、条件を満たせば何度でも受給は可能です。短期間で再離職する予定がある方は、あえて受給せずに加入期間を通算する選択肢も検討しましょう。

失業保険の受給中にアルバイトするといくら減額される?

受給中のアルバイト収入は、1日4時間以上働いた日は「就労日」として基本手当が不支給になります。4時間未満の場合は「内職・手伝い」扱いとなり、収入額に応じて減額される仕組みです。

具体的には、アルバイトの日額収入と基本手当日額の合計が離職前賃金日額の80%を超えた分だけ減額されます。さらに、週20時間以上かつ31日以上の雇用見込みがあると「就職」とみなされ、受給資格そのものを失うため注意が必要です。

2025年4月以降に変わった失業保険の給付制限とは?

2025年4月1日以降に退職した方は、自己都合退職の給付制限期間がこれまでの2ヶ月から1ヶ月に短縮されました。これにより、退職後に失業保険を受け取れるタイミングが約1ヶ月早まっています。

ただし、離職日から5年間のうちに2回以上自己都合退職をしている場合は、給付制限が3ヶ月に延長される点は変わりません。また、離職前1年以内に厚生労働省指定の教育訓練を受講していた場合は、給付制限自体が解除される新制度も導入されています。

失業保険をもらうと扶養から外れる?

基本手当日額が3,612円以上(60歳以上は5,000円以上)の場合、年収換算で130万円を超えるとみなされ、配偶者の社会保険の扶養から外れる可能性があります。扶養から外れると、国民健康保険と国民年金を自分で負担しなければなりません。

受給額によっては扶養に入ったまま受給できるケースもあるため、受給開始前に配偶者の勤務先の健康保険組合に確認しておくことをおすすめします。待期期間や給付制限期間中は収入がないため、その間だけ扶養に入るという方法も選択肢のひとつです。

失業保険と傷病手当金は同時にもらえる?

失業保険と傷病手当金を同時に受給することはできません。傷病手当金は「働けない状態の人」に支給される制度であり、失業保険は「働く意思と能力があるのに就職できない人」に支給される制度です。受給要件が正反対のため、併給は認められていません。

病気やケガで退職した方は、まず傷病手当金を受給しながら治療に専念し、回復後に失業保険へ切り替えるのが一般的な流れです。その際、失業保険の受給期間延長手続きを忘れずに行いましょう。延長しておかないと、回復した頃には受給期間が終了していたという事態になりかねません。

関連記事

傷病手当金と失業保険は両方もらえる?同時受給の可否と切り替え方法

まとめ:失業保険のデメリットを理解して損のない選択をしよう

失業保険には、雇用保険の加入期間リセットや申請手続きの手間、社会保険料の自己負担など、見落としがちな8つのデメリットがあります。一方で、生活費の確保や受給期間延長制度の活用など、状況によっては大きな助けになる制度でもあるのです。

大切なのは、デメリットとメリットの両面を把握した上で、「自分の場合はもらった方がいい」のか「もらわない方がいい」のかを判断することでしょう。加入期間を温存したい方や、すぐに働けない事情がある方は、あえて受給しない選択肢も有効になります。

2025年4月の法改正で給付制限が1ヶ月に短縮され、教育訓練の受講で給付制限ゼロになる新制度もスタートしました。最新ルールを正しく活用すれば、失業保険を最大限に受け取りながらスムーズな再就職を目指していきましょう。

失業保険の受給判断や手続きでお悩みなら、ぜひ当社の無料相談をご活用ください。退職前の準備から受給完了まで、専門スタッフがあなたの状況に合わせて最適なプランをご提案いたします。無料のLINE相談では、給付金の受給可能額を最短30秒で診断可能なので、まずは気軽にお問い合わせください。

コメント