「失業保険を一度もらうと、もう二度ともらえないの?」「年金や扶養に影響はあるの?」と不安に感じていませんか。

結論からお伝えすると、失業保険を一度受給した瞬間に雇用保険の被保険者期間はすべてリセット(ゼロクリア)されます。条件を満たせば再受給は可能ですが、年金停止・扶養外れ・再就職手当の3年ルールなど、知らないと損する5つのポイントが存在します。

編集部

編集部🎁 給付金を最大化するサポート実施中!

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するためのLINEから相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅給付金受給可能かどうかも相談可能

👇 まずはLINE登録で内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

【結論】失業保険を一度もらうと加入期間が即リセットされる

失業保険(雇用保険の基本手当)で最も重要なルールは、受給資格が決定した瞬間に、それまで積み上げた雇用保険の被保険者期間がすべてゼロにリセットされるという点です。

勘違いされやすいポイントですが、「全額使い切らなければリセットされない」というのは誤解です。たとえば90日分の受給権があり、30日だけ受給して再就職した場合でも、受給資格が決定した時点でリセット済み。残り60日分が次回に繰り越されることはありません。

つまり、一度でも失業保険を受給すれば、10年・20年と積み上げた被保険者期間も、その瞬間にすべてゼロからのスタートに戻ります。

次の受給までに必要な「被保険者期間」

リセット後に再び受給するためには、初回と同じ条件を一から満たし直す必要があります。

| 退職理由 | 必要な被保険者期間 | 最短再受給 |

|---|---|---|

| 自己都合退職(一般離職者) | 離職日以前2年間に通算12か月以上 | 約1年後 |

| 会社都合退職(特定受給資格者) | 離職日以前1年間に通算6か月以上 | 約半年後 |

| 特定理由離職者(病気・介護等) | 離職日以前1年間に通算6か月以上 | 約半年後 |

(出典:ハローワークインターネットサービス「基本手当について」)

「被保険者期間1か月」の正しいカウント方法

被保険者期間は、単純な在籍期間とは異なります。離職日から遡って1か月ごとに区切り、賃金支払いの基礎となった日数が11日以上ある月を「1か月」としてカウントします(出典:ハローワーク「受給資格の要件」)。

パートやアルバイト、傷病による欠勤が多い月は対象外になる可能性があるため、自分の勤務実態を確認しておきましょう。

編集部

失業保険を一度もらった後、退職理由別にどうなる?

会社都合退職の場合は手厚い保護が継続

会社都合退職とは、倒産や解雇など労働者の意思に反して離職せざるを得ない状況を指します。この場合は「特定受給資格者」に認定され、再受給時も以下の手厚い条件が適用されます。

給付制限なし: 7日間の待期期間後すぐに支給開始

被保険者期間の条件が緩い: 1年間で6か月以上でOK

給付日数が手厚い: 35歳・被保険者期間10年以上20年未満で240日

一度会社都合で受給した後に再び離職しても、同じ制度が適用されます。ただし前回の被保険者期間はリセット済みなので、新たに6か月以上の加入期間が必要です。

具体例:Aさんは前職で会社都合退職し失業保険を受給。新しい会社に1年6か月勤務した後、再び会社都合で退職した場合、新たな被保険者期間に基づき再度「特定受給資格者」として申請できます。待期期間7日で支給開始です。

自己都合退職の場合は給付制限期間に注意

自己都合退職の場合は、再受給時にも以下の制限がかかります。

(出典:厚生労働省「離職されたみなさまへ」)

特定理由離職者なら給付制限なしで受給可能

自己都合退職でも、以下の「正当な理由」があれば特定理由離職者として認定され、給付制限が免除される場合があります。

編集部関連記事:自己都合退職でも失業保険をすぐもらう3つの方法!2か月の給付制限を回避するコツ

失業保険を一度もらうと年金はどうなる?【年齢別】

年金と失業保険の関係は、年齢によって取り扱いが大きく異なります。特に60歳以上の方は判断を間違えると数十万円単位の損失につながるため、必ず確認してください。

65歳未満は年金が「全額停止」される

65歳前に「特別支給の老齢厚生年金」または「繰上げ受給中の老齢年金」を受けている方がハローワークで求職申込みをすると、失業保険の受給期間中は老齢厚生年金が全額停止されます。

たとえば、5月10日にハローワークで求職申込みをした場合、翌月分(6月分)からの老齢厚生年金が支給停止されます(出典:日本年金機構「在職老齢年金について」)。

65歳以降は年金と「同時受給」が可能

65歳以降に受給する通常の老齢基礎年金・老齢厚生年金は、失業保険の代わりに支給される「高年齢求職者給付金」(最大50日分の一時金)と同時受給が可能です。

つまり64歳で退職するか、65歳以降で退職するかで受給総額が大きく変わります。60〜64歳での退職は基本手当の支給日数が多い反面、年金が停止されるため、個別の試算が不可欠です。

国民年金保険料の免除・納付猶予制度

会社を退職すると、多くの場合は厚生年金から国民年金(第1号被保険者)に切り替わります。国民年金保険料は20歳以上60歳未満の方に納付義務があり、失業中であっても納付が必要です。

ただし、失業中の経済的負担を考慮した「免除制度」と「納付猶予制度」が用意されています。

| 制度 | 内容 | 受給資格期間 | 年金額への反映 |

|---|---|---|---|

| 全額免除 | 所得に応じて全額免除 | ○カウント | 1/2(2009年4月以降) |

| 4分の3免除 | 所得に応じて一部免除 | ○カウント | 5/8 |

| 半額免除 | 所得に応じて半額免除 | ○カウント | 6/8 |

| 4分の1免除 | 所得に応じて一部免除 | ○カウント | 7/8 |

| 納付猶予 | 納付を一定期間猶予 | ○カウント | 0(追納で反映) |

(出典:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」)

申請時のポイント:市町村役場や年金事務所で申請する際、「雇用保険受給資格者証」を提出すれば所得要件が緩和されます。離職後すぐに申請するのがおすすめです。

納付猶予を利用した場合、10年以内であれば追納が可能で、追納すれば年金額に反映されます。経過年数に応じた加算額が上乗せされる場合がありますが、将来の年金を増やすには有効な手段です。

失業保険を一度もらうと扶養から外れる?【3,612円の壁】

失業保険と扶養の関係は、「税法上の扶養」と「社会保険上の扶養」で取り扱いが異なります。この2つを混同すると、後から保険料を遡って請求されるリスクがあるため要注意です。

税法上の扶養と社会保険上の扶養の違い

| 扶養の種類 | 失業保険の扱い | 判定基準 |

|---|---|---|

| 税法上の扶養(123万円の壁) | 収入に含まれない 影響なし |

給与収入等が123万円以下ならOK (2025年改正で103万→123万円に拡大) |

| 社会保険上の扶養(130万円の壁) | 収入とみなされる 外れる可能性あり |

基本手当日額が3,612円超で注意 |

失業保険(基本手当)は非課税所得のため、税法上の配偶者控除・配偶者特別控除には影響しません。一方、社会保険上の扶養判定では「収入」とみなされる点に注意が必要です。

基本手当日額3,611円が分岐点

社会保険上の扶養の判定では、年収130万円を1日あたりに換算した「基本手当日額3,611円」が分岐ラインになります。

※60歳以上または障害者の方は、年収180万円÷360日≒5,000円が基準となり、基本手当日額4,999円以下なら扶養可能です。

三井ハイテック健康保険組合をはじめとする多くの健保組合が、この基準を採用しています(参考:三井ハイテック健康保険組合FAQ)。ただし健保組合により細かい運用が異なるため、配偶者の勤務先の健保組合に必ず事前確認してください。

給付制限期間中は扶養に入れるケースが多い

自己都合退職で給付制限期間(原則1か月)中の方は、失業保険を受給していないため無収入とみなされ、多くの健保組合で扶養に入り続けることが可能です。

ただし、健保組合によっては「失業保険の受給権を持つだけで扶養から外れる」とする規定もあるため、必ず配偶者の健保組合に事前確認しましょう。

扶養を外れたら使える「失業等特例制度」

扶養から外れて国民健康保険に加入する場合、「失業等特例制度」を利用すれば保険料を大幅に軽減できることを知っておきましょう。

失業等特例制度とは、離職により収入が減少した世帯が国民健康保険料を大幅に軽減できる制度です。前年所得を30%として算定されるため、実際の保険料は大幅に下がります。

受給期間が90日であれば総額約6万円、150日であれば総額約10万円の保険料負担で済むケースもあります。扶養を外れる場合は必ずこの制度を確認しましょう。

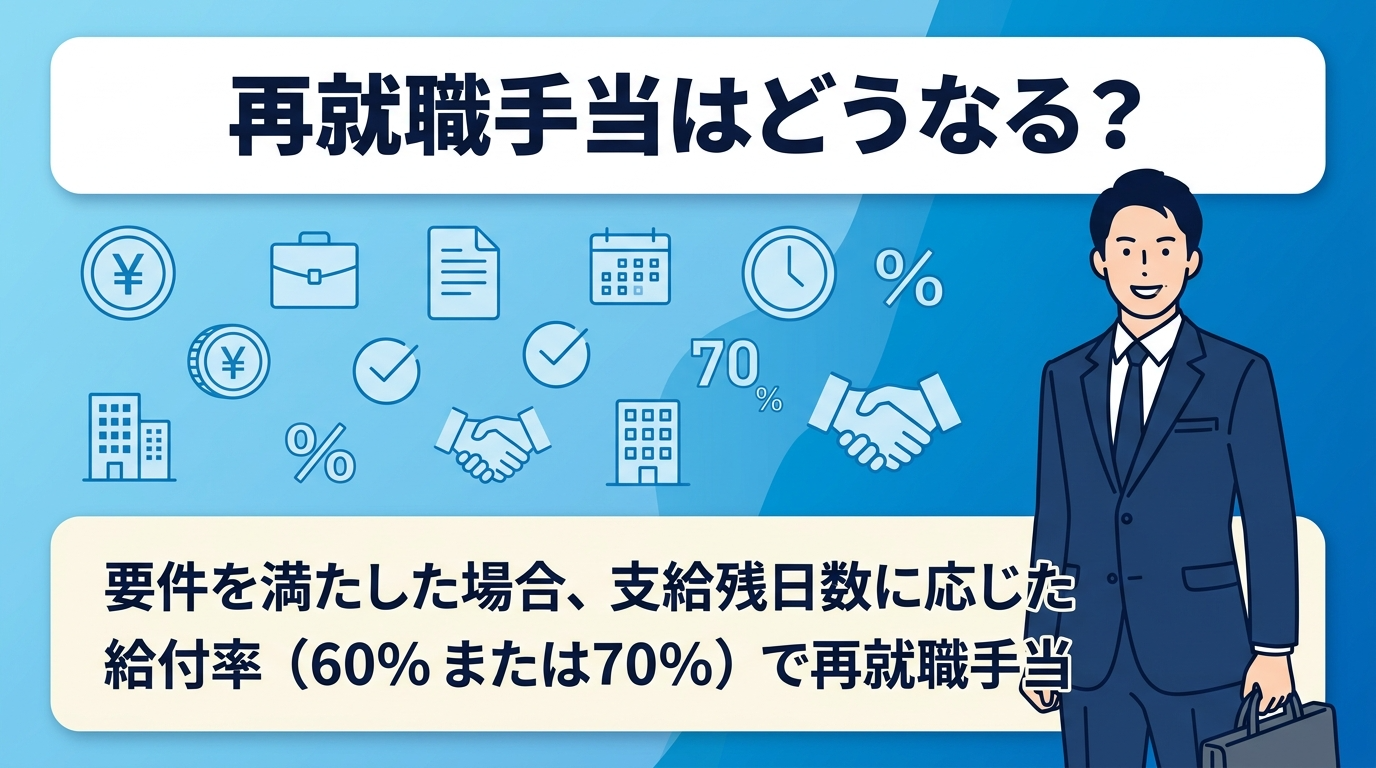

失業保険を一度もらうと再就職手当はどうなる?【3年ルール】

失業保険(基本手当)を受給中に再就職が決まった場合、残りの給付日数に応じて「再就職手当」が支給されます。ただし、この再就職手当には見落としがちな「3年ルール」があり、一度もらうと3年間は再受給できません。

再就職手当の主な支給要件

(出典:ハローワーク「再就職手当のご案内」)

再就職手当の計算式と給付率

再就職手当 = 支給残日数 × 基本手当日額 × 給付率(60% or 70%)

| 支給残日数の割合 | 給付率 |

|---|---|

| 所定給付日数の2/3以上残っている | 70% |

| 所定給付日数の1/3以上〜2/3未満 | 60% |

計算例(所定給付日数120日・基本手当日額5,000円の場合)

| パターン | 支給残日数 | 給付率 | 再就職手当額 |

|---|---|---|---|

| 早期再就職(20日受給) | 100日(2/3以上) | 70% | 35万円 |

| 中盤で再就職(60日受給) | 60日(1/3以上) | 60% | 18万円 |

このように早く再就職するほど給付率が高くなり、受け取れる一時金も大きくなります。

満額受給vs再就職手当の比較

| 項目 | 失業保険満額受給 | 再就職手当 |

|---|---|---|

| 主な目的 | じっくり転職活動 | 早期再就職促進 |

| 経済的恩恵 | 所定給付日数分を継続受給 | まとまった一時金 |

| ブランク | 長くなる傾向 | 短くなる傾向 |

| 社会保険 | 国保・国民年金を自己負担 | 早期に厚生年金・健保再加入 |

| 転職活動 | 焦らず慎重に | 早期決定が必要 |

関連記事:再就職手当はもらわない方がいい?損する4つのケースと得する3つのケース

失業保険を一度もらって「損する」5つのケース

「もらえるなら、もらった方が得」と考えがちな失業保険。しかし、状況によっては受給することで数十万円〜数百万円の損失が生じるケースもあります。当院に来院されるメンタル不調退職者の方からも、これらのケースで「もらわなければよかった」という後悔の相談が多く寄せられます。

①被保険者期間10年・20年の節目直前にもらった人

失業保険の給付日数は、被保険者期間「1年以上10年未満」「10年以上20年未満」「20年以上」の3区分で大きく変わります。

節目直前で退職する場合、あえて受給せず1年以内に再就職して被保険者期間を通算する方が、将来的に大きな給付日数を確保できます。

②65歳未満で年金受給中の人

前述のとおり、65歳未満で「特別支給の老齢厚生年金」「繰上げ受給中の年金」を受けている方は、失業保険の受給期間中、年金が全額停止されます。

③配偶者の扶養から外れたくない人

基本手当日額が3,612円を超えると、配偶者の社会保険の扶養から外れる可能性があります。

扶養を外れると国民健康保険・国民年金保険料を自己負担することになり、月額3〜4万円の追加負担が発生します。受給期間が90日であれば、失業保険の受給額より社会保険料の自己負担の方が大きくなるケースもあるため要注意です。

④3年以内に再転職予定の人

再就職手当は過去3年以内に再就職手当を受給していないことが条件です。一度もらうと3年間は再受給できません。

キャリアアップで頻繁に転職する可能性がある方は、「最も給付日数の多くなるタイミング」で再就職手当を取りに行く戦略を検討すべきです。

⑤傷病手当金との順序を間違えた人(★メンタル不調退職者特化)

これがashitano編集部が最も警鐘を鳴らしたいケースです。退職理由がメンタル不調の場合、傷病手当金と失業保険には「正しい受給順序」が存在します。

編集部正しい順序は次章で詳しく解説します。

【メンタル不調退職者向け】傷病手当金→失業保険の正しい順序

退職理由がうつ病・適応障害・パニック障害などのメンタル不調の場合、「傷病手当金 → 受給期間延長 → 失業保険」の順で受給することで総受給額が大幅に増加します。

なぜこの順序が最適なのか?

傷病手当金と失業保険は、本質的に異なる目的の制度です。

| 制度 | 目的 | 受給条件 | 受給期間 |

|---|---|---|---|

| 傷病手当金 | 働けない期間の生活保障 | 就労不可 | 最大通算1年6か月 |

| 失業保険 | 求職活動中の生活保障 | 就労可能で求職中 | 90〜330日 |

両者は同時に受給できない仕組みになっています。しかし、順番に受給することは可能です。

具体的な受給ステップ

受給期間延長申請の手続き

受給期間延長は、失業保険を受け取る権利を「保留」しておく重要な手続きです。これをせずに失業保険を先に申請してしまうと、傷病手当金との併用ができなくなります。

特定理由離職者として認定されるための準備

メンタル不調による退職を「特定理由離職者」として認定してもらうには、主治医の診断書または意見書が重要な判断材料になります。

編集部関連記事:退職給付金と失業手当の違いとは?両方もらえる5つの条件を徹底比較

失業保険を一度もらうと生じる注意点

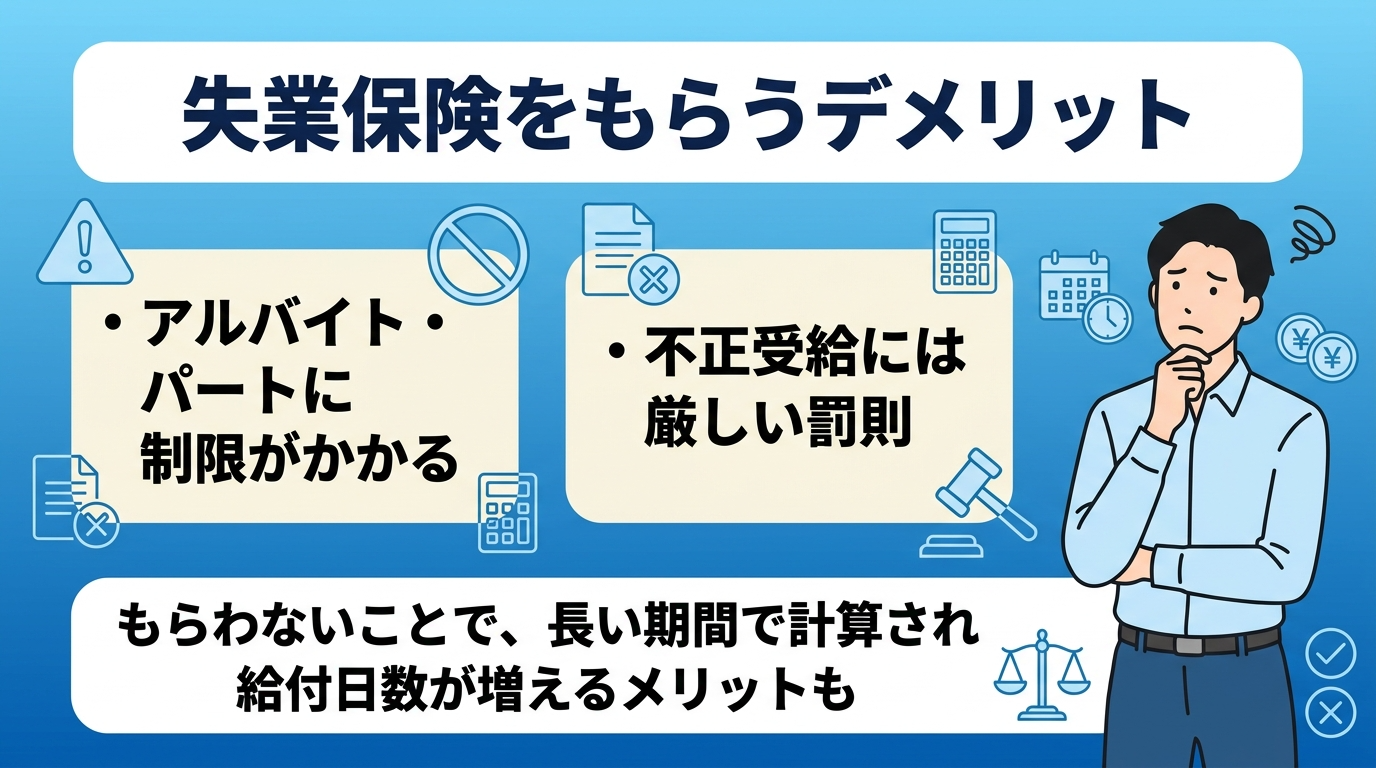

受給中のアルバイト・パートには制限がある

失業保険の受給中でもアルバイト・パートは可能ですが、「就職した」とみなされない範囲に抑える必要があります。

| 項目 | 守るべき基準 |

|---|---|

| 週の労働時間 | 20時間未満に抑える |

| 雇用契約期間 | 31日未満の契約にする |

| 収入の申告 | 失業認定申告書で必ず申告 |

| 待期期間中(7日間) | アルバイト不可 |

(参考:厚生労働省「雇用保険の適用基準」)

特に注意すべきは申告義務です。たとえ1日だけのアルバイトでも、失業認定申告書に記載しなければ不正受給に該当する可能性があります。

不正受給は「3倍返し」の厳しい罰則

失業保険の不正受給が発覚すると、受給額の最大3倍を返還しなければならない厳しいペナルティが科されます(雇用保険法第10条の4)。

| 処分の種類 | 内容 |

|---|---|

| 支給停止 | 不正発覚以降の失業保険がすべて停止 |

| 返還命令 | 不正に受給した金額の全額を返還 |

| 納付命令 | 不正受給額の2倍の金額をさらに納付 |

| 刑事告発 | 悪質な場合は詐欺罪として告発 |

(参考:厚生労働省「不正受給についての注意」)

「知らなかった」は通用しません。故意でなくても、申告漏れがあれば処分の対象になり得ます。

あえて「もらわない」選択肢のメリット

失業保険を受給すると被保険者期間はリセットされますが、受給せずに1年以内に再就職すれば、前職の被保険者期間がそのまま通算されます。

| 選択肢 | 被保険者期間 | 将来の給付日数 |

|---|---|---|

| 受給する | リセット | 次回は短い期間で計算 |

| 受給しない(1年以内に再就職) | 通算される | 長い期間で計算され給付日数増 |

| 受給しない(1年以上ブランク) | 消滅 | 新しい職場のみで計算 |

関連記事:失業保険をもらうデメリット8選!もらわないほうがいい人の特徴も解説

障害者(就職困難者)の場合の特例【最大360日】

障害者手帳をお持ちの方など「就職困難者」に認定される場合、一般離職者よりも大幅に有利な給付日数で受給できます。

| 区分 | 被保険者期間 | 45歳未満 | 45歳以上65歳未満 |

|---|---|---|---|

| 就職困難者 | 1年以上 | 300日 | 360日 |

| 就職困難者 | 1年未満 | 150日 | 150日 |

| 一般離職者(参考) | 10年以上20年未満 | 120日 | 180日 |

(出典:ハローワーク「基本手当の所定給付日数」)

就職困難者の対象

編集部なお、加入期間がリセットされるルール自体は一般離職者と同様に適用されます。

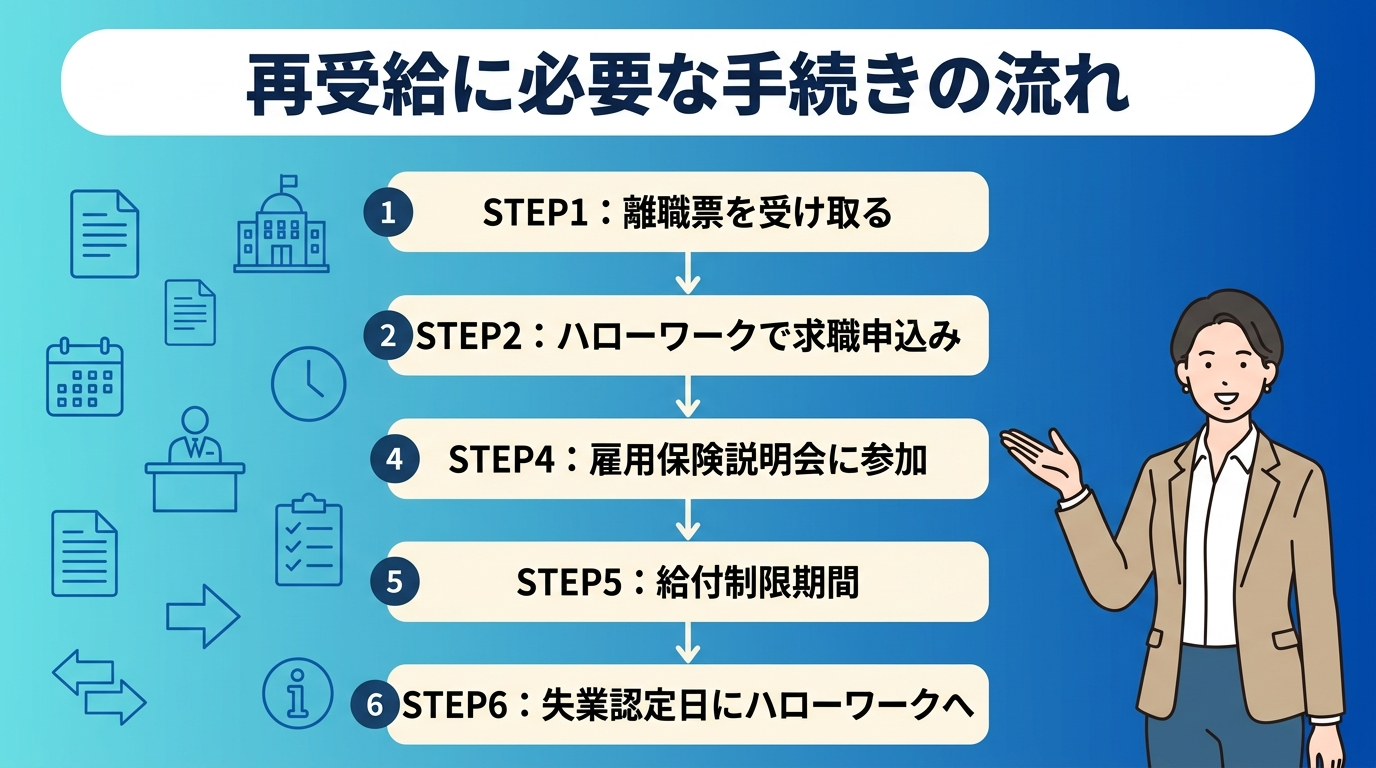

失業保険の再受給に必要な手続きの流れ

失業保険を再度受給する場合も、基本的な手続きは初回と同じです。求職の申込み → 受給資格の決定 → 失業認定 → 基本手当の支給という流れで進みます。

手続きの全体フロー

| STEP | 内容 | 目安時期 |

|---|---|---|

| STEP1 | 離職票の受け取り | 退職後10日〜2週間 |

| STEP2 | ハローワークで求職申込み・受給資格決定 | 離職票到着後すぐ |

| STEP3 | 待期期間 | 手続き日から7日間 |

| STEP4 | 雇用保険説明会 | 手続き日から約2週間後 |

| STEP5 | 給付制限(自己都合の場合) | 待期期間後 原則1か月 |

| STEP6 | 失業認定→振込 | 4週間ごと(認定後約1週間で入金) |

必要書類一覧

| 書類 | 備考 |

|---|---|

| 離職票-1・離職票-2 | 勤務先から届く。離職理由の記載を必ず確認 |

| マイナンバー確認書類 | マイナンバーカード、通知カード等 |

| 本人確認書類 | 運転免許証、パスポート等 |

| 証明写真2枚 | 縦3.0cm×横2.4cm、3か月以内に撮影 |

| 本人名義の預金通帳 | ゆうちょ銀行も可 |

(出典:厚生労働省 Q&A〜労働者の皆様へ)

特定理由離職者として申請する場合は、追加で診断書・介護を証明する書類なども必要になります。書類に不備があると手続きが遅れ、受給開始も後ろ倒しになるため、事前にすべて揃えてからハローワークへ出向きましょう。

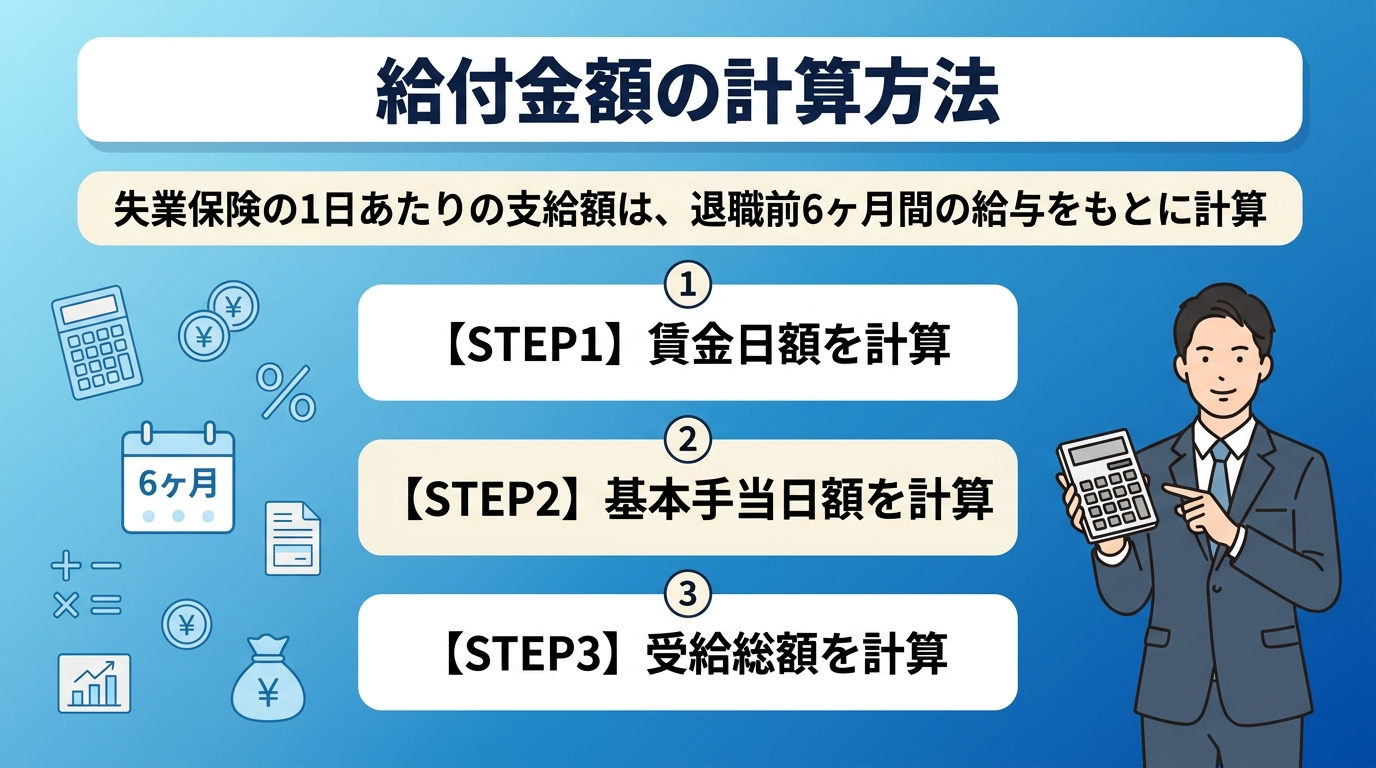

失業保険を一度もらうと給付金額はいくら?計算方法を解説

給付金額は「基本手当日額×給付日数」で算出されます。手順は以下の3ステップです。

基本手当日額の計算【3ステップ】

基本手当日額の上限・下限額(2025年8月改定)

| 離職時の年齢 | 賃金日額の上限額 | 基本手当日額の上限額 |

|---|---|---|

| 29歳以下 | 14,510円 | 7,255円 |

| 30〜44歳 | 16,110円 | 8,055円 |

| 45〜59歳 | 17,740円 | 8,870円 |

| 60〜64歳 | 16,940円 | 7,623円 |

| 全年齢共通(下限額) | 3,014円 | 2,411円 |

退職理由・年齢別の受給総額モデルケース

| 退職理由 | 年齢 | 月給 | 勤続年数 | 給付日数 | 受給総額(目安) |

|---|---|---|---|---|---|

| 自己都合 | 28歳 | 22万円 | 4年 | 90日 | 約43万円 |

| 自己都合 | 35歳 | 30万円 | 12年 | 120日 | 約68万円 |

| 自己都合 | 45歳 | 38万円 | 22年 | 150日 | 約104万円 |

| 会社都合 | 35歳 | 30万円 | 12年 | 240日 | 約137万円 |

| 会社都合 | 45歳 | 38万円 | 22年 | 330日 | 約228万円 |

正確な金額を知りたい方は、【失業手当】計算シミュレーションで受給額を把握!2026年最新で解説もご活用ください。

失業保険を一度もらうと?よくある疑問Q&A

Q1.失業保険を一度もらうと次は何年後ですか?

「次は何年後」という固定の制限はありません。リセット後に新たな被保険者期間を満たせば、自己都合退職で最短約1年後、会社都合退職で最短約半年後に再受給可能です。重要なのは期間ではなく、新たな被保険者期間の条件を満たしているかどうかです。

Q2.手取り20万円の場合、失業保険はいくらもらえますか?

手取りではなく「額面給与」が計算基準です。手取り20万円なら額面は約25〜28万円が目安。賃金日額約8,333円・給付率60%として、基本手当日額は約5,000円、月額換算で約14〜15万円になります。失業保険は非課税のため、満額受給可能です。

Q3.失業保険を受給すると、将来の年金額は減りますか?

失業中は厚生年金から国民年金に切り替わるため、その期間分の老齢厚生年金が減ります。国民年金保険料の免除・納付猶予制度を活用し、余裕ができたら追納すれば影響を最小限に抑えられます。

Q4.失業保険の受給中にアルバイトをしても大丈夫ですか?

条件付きで可能です。週の労働時間20時間未満、雇用契約31日未満に抑え、ハローワークへの申告が必須です。無申告の場合は不正受給とみなされ、最大3倍返しのペナルティを受けるおそれがあります。

Q5.失業保険の受給履歴は次の会社にバレますか?

バレません。受給履歴は個人情報保護法のもとで厳重に管理されており、ハローワークが本人の同意なく転職先企業に情報提供することはありません。雇用保険被保険者証にも記載はないため、転職で不利になる心配は不要です。

Q6.失業保険と再就職手当はどちらが得ですか?

状況によります。再就職先がすぐ決まりそうな場合は、給付日数を多く残して再就職手当を受け取る方が有利なケースもあります。一方、じっくり転職活動をしたい場合は満額受給が安心。再就職手当の3年ルールも考慮して判断しましょう。

Q7.メンタル不調で退職した場合、失業保険はすぐもらえますか?

うつ病・適応障害などで就労不可と医師が判断した場合、原則として失業保険はすぐには受給できません(就労可能な状態でないため)。この場合、傷病手当金を最大1年6か月受給した後、就労可能になってから失業保険を受給する流れが最適です。受給期間延長申請を必ず行いましょう。

Q8.失業保険をもらわずに再就職した方が得になるケースはありますか?

はい、あります。受給せずに1年以内に再就職すれば、前職の被保険者期間を次の職場に通算可能。被保険者期間が10年・20年の節目に近い方は、通算して将来の給付日数を増やす方が有利な場合があります。

【まとめ】失業保険を一度もらうとリセット。「もらう・もらわない」を冷静に判断しよう

失業保険を一度もらうと雇用保険の被保険者期間は即リセットされ、条件を満たせば再受給は可能ですが、年金停止・扶養外れ・3年ルールなど知らないと損するポイントが複数存在します。

大切なのは、自分の退職理由・経済状況・将来のキャリアプランに合わせて「もらう・もらわない」を冷静に判断することです。特にメンタル不調が退職理由に絡む場合は、受給順序の判断ミスが数百万円単位の損失につながります。

編集部🎁 給付金を最大化するサポート実施中!

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するためのLINEから相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅給付金受給可能かどうかも相談可能

👇 まずはLINE登録で内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

免責事項:本記事の情報は、執筆時点(2026年4月)の雇用保険法・健康保険法等の法令に基づいています。実際の給付可否・受給額・扶養の判定は、個人の加入状況・標準報酬月額・離職理由・年齢等により異なります。個別案件については、最寄りのハローワーク、全国健康保険協会(協会けんぽ)、または社会保険労務士・弁護士等の専門家にご相談ください。

コメント