病気やケガで働けなくなった時に生活を支える「傷病手当金」と、失業中の生活を保障する「失業保険(基本手当)」。

結論から言うと、この二つの給付は同時には受け取れません。それぞれの制度が「働けない状態」と「働く意思と能力がある状態」を前提としているためです。

この記事では、傷病手当金と失業保険に関する皆さんが抱える疑問を一つ一つ丁寧に解説します。

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するための無料相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅ 最大28ヶ月間の給付金受給をサポート

✅ 診断書取得のアドバイスから書類作成まで徹底支援

👇 まずは無料WEB説明会で詳しい内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

傷病手当金と失業保険は両方もらえる?同時受給できない3つの理由

傷病手当金と失業保険(雇用保険の基本手当)は、それぞれ異なる目的を持つ公的制度であり、原則として同時受給はできません。

💡 「同時受給できない」と聞いて不安になった方へ

実は「受給期間延長制度」を使えば、両方の給付金を最大限受け取ることが可能です!

詳しくはLINEで無料相談できます → 今すぐLINE登録

この点が、多くの方が疑問に感じるポイントでしょう。まずは、それぞれの制度の基本的な内容と、なぜ同時受給ができないのかについて詳しく見ていきましょう。

傷病手当金の制度概要

傷病手当金は、病気やケガで会社を休んだ際に生活を保障する制度です。

- 管轄: 健康保険(協会けんぽ、健康保険組合など)

- 給付額: 標準報酬日額の3分の2

- 受給期間: 最長1年6ヶ月

- 業務外の病気やケガで療養中であること

- 仕事に就くことができない状態(医師の証明が必要)

- 連続3日間を含み4日以上仕事に就けなかったこと

- 休んだ期間について給与の支払いがないこと

失業保険の制度概要

失業保険(基本手当)は、離職者が安定した生活を送りながら再就職を支援するための制度です。

- 管轄: 雇用保険(ハローワーク)

- 給付額: 賃金日額の50~80%

- 受給期間: 90日~360日(離職理由や年齢による)

- ハローワークに求職の申し込みをしていること

- 働く意思と能力があること

- 雇用保険の加入期間が通算12ヶ月以上あること

なぜ傷病手当金と失業保険は同時にもらえないのか

傷病手当金と失業保険が同時受給できない最大の理由は、それぞれの制度が前提とする「受給者の状態」が根本的に異なるためです。

- 傷病手当金の前提

病気やケガにより働くことができない状態かつ療養に専念している人が対象

- 失業保険の前提

働く意思と能力があるにもかかわらず、仕事が見つからない状態かつ積極的に求職活動を行っている人が対象

つまり、傷病手当金を受給している間は「働けない状態」とみなされ、失業保険が求める「働く意思と能力」がある状態とは矛盾します。

もし、傷病手当金の受給中に失業保険を申請しようとしても、ハローワークで「働く能力がない」と判断され、受給資格が認められません。

受給期間延長制度は知っていても、

「申請のタイミングを逃してしまった…」

「書類の書き方がわからない…」

という方が非常に多いのが現実です。

当社なら、受給期間延長の手続きを完全サポート!

- 申請タイミングを逃さないようスケジュール管理

- 必要書類の作成を専門スタッフが支援

- ハローワークとのやり取りもアドバイス

退職後も傷病手当金を受け取り続けるための3つの条件

傷病手当金は在職中の給付金というイメージが強いですが、条件を満たせば退職後も継続して受け取れます。

ただし、退職日の過ごし方ひとつで継続受給の権利を失ってしまうケースがあり、ここを間違えると数十万円〜100万円以上の損失につながります。

ここでは、退職後も傷病手当金を受給し続けるために必要な3つの条件を解説します。

⚠️ 要注意:退職日の行動が給付を左右します

特に条件③は、退職日にうっかり挨拶回りで出社しただけで給付が止まってしまう可能性があります。必ず退職前に3つの条件をすべて確認しておきましょう。

条件①:退職日までに健康保険の被保険者期間が継続して1年以上あること

退職後の傷病手当金は、退職日までに健康保険の被保険者期間が継続して1年以上ある方のみが対象です。

これは、「資格喪失日の前日までに継続して1年以上の被保険者期間があること」が法律で定められているためです。転職などで健康保険が切り替わっていても、空白期間が1日もなければ通算可能です。

ただし、国民健康保険や任意継続被保険者の期間は含まれない点に注意しましょう。

たとえば、以下のようなケースでは条件を満たします。

- A社で正社員として1年8ヶ月勤務して退職(A社単独で1年以上)

- A社を8ヶ月で退職→1日の空白もなくB社に転職して5ヶ月勤務(通算1年以上)

一方、A社退職後に1週間空けてB社に入社した場合は通算されず、条件を満たせないことがあります。

条件②:退職日時点で傷病手当金を受給している、または受給できる状態であること

退職後に継続受給するには、退職日の時点ですでに傷病手当金を受給しているか、受給できる条件(労務不能状態)を満たしている必要があります。

退職してから初めて体調を崩した場合は、この条件に該当しないため継続受給はできません。あくまで「在職中から発生している傷病で、退職後も引き続き療養している」ケースが対象です。

うつ病や適応障害で休職中に退職を決めた方は、ほとんどの場合この条件を自然に満たせます。

条件③:退職日当日に出勤していないこと

これが最も見落とされやすく、最も損失の大きい落とし穴です。

退職日に「最後の挨拶」「私物の片付け」「引き継ぎ」などで出勤してしまうと、その日は労務可能とみなされ、「退職日時点で労務不能」の条件が崩れてしまいます。

結果として、退職日以降の傷病手当金を一切受け取れなくなる可能性があります。

❌ こんな行動はNGです

- 退職日に引き継ぎのため数時間だけ出社した

- 退職日に挨拶回りで職場に立ち寄った

- 退職日に有給休暇ではなく出勤扱いになっていた

退職日は必ず「欠勤」または「有給休暇」として処理し、物理的に職場へ出向かないようにしてください。引き継ぎや私物の整理は、退職日より前に済ませておきましょう。

退職後に選ぶ健康保険は?任意継続・国保・扶養の3択を比較

退職すると、会社の健康保険からは自動的に脱退することになります。

傷病手当金を退職後も継続して受給する権利がある方でも、新しい健康保険の手続きを間違えると、給付金が止まってしまう可能性があります。

ここでは、退職後に選べる3つの健康保険と、傷病手当金を受給する人が特に注意すべきポイントを解説します。

💡 結論から言うと…

退職後に傷病手当金を受給する方は、「任意継続」か「国民健康保険」の二択になります。家族の扶養に入る選択肢もありますが、傷病手当金の金額によっては扶養に入れないケースがあるため要注意です。

任意継続・国民健康保険・家族の扶養の3つの選択肢

退職後に加入する健康保険は、次の3つから選びます。

| 選択肢 | 保険料の目安 | 加入期間 | 手続き先 |

|---|---|---|---|

| 任意継続 | 在職中の約2倍(上限あり) | 最長2年 | 協会けんぽ・健保組合 |

| 国民健康保険 | 前年所得で決定(減免制度あり) | 制限なし | お住まいの市区町村 |

| 家族の扶養 | 負担なし | 条件を満たす間 | 家族の勤務先 |

傷病手当金の受給額は、どの健康保険を選んでも変わりません。ただし、以下の点で違いが出ます。

- 保険料の負担額が変わる

- 扶養に入る場合は傷病手当金の日額によって加入できないことがある

- 任意継続は20日以内という厳しい期限がある

それぞれの特徴を理解したうえで、自分の状況に合った選択をすることが重要です。

任意継続は退職日の翌日から20日以内に手続きが必要

任意継続は、在職中に加入していた健康保険を最長2年間そのまま継続できる制度です。申請期限が非常に短いため、退職前から準備しておく必要があります。

任意継続の主な特徴は次の通りです。

- 保険料は在職中の約2倍(会社負担分がなくなるため)

- 保険料には上限があり、標準報酬月額30万円が上限(協会けんぽの場合)

- 扶養家族をそのまま継続できる

- 高額療養費制度などの給付は在職中と同じ

傷病手当金を受給する方にとっては、保険料負担と給付内容のバランスで選ぶのがポイントです。前年の所得が高い方は国民健康保険の保険料も高くなるため、任意継続の方が安くなるケースが多くあります。

一方、前年の所得が低かった方や、国民健康保険の減免制度を使える方は、国民健康保険の方が安く済む場合もあります。

扶養に入ると傷病手当金がもらえなくなるケースに注意

「配偶者や親の扶養に入れば保険料が無料になる」と考える方は多いですが、傷病手当金の日額が3,612円を超えると扶養に入れません。

これは、健康保険の扶養認定基準が「年間収入130万円未満」と定められているためです。

📊 扶養認定の計算式

130万円 ÷ 360日 = 1日あたり3,611円(3,612円以上はNG)

具体的には、標準報酬月額が約16万3,000円以上の方は、傷病手当金の日額が3,612円を超えるため扶養に入れません。

| 標準報酬月額 | 傷病手当金の日額(目安) | 扶養可否 |

|---|---|---|

| 10万円 | 約2,222円 | ⭕ 扶養OK |

| 15万円 | 約3,333円 | ⭕ 扶養OK |

| 16.3万円 | 約3,622円 | ❌ 扶養NG |

| 20万円 | 約4,444円 | ❌ 扶養NG |

| 30万円 | 約6,667円 | ❌ 扶養NG |

⚠️ 加入している健保組合によって基準が異なる場合があります

健保組合によっては独自の基準を設けているケースがあるため、扶養申請前に必ず加入先に確認してください。

傷病手当金の受給中に扶養に入れない方は、任意継続または国民健康保険の二択となります。どちらが安いかは前年の所得や扶養家族の有無で変わるため、市区町村の窓口で国民健康保険の保険料を試算してもらい、任意継続の保険料と比較して決めるのがおすすめです。

ありがとうございます。続いて追加h2③を執筆します。この見出しは最も読者の意思決定に直結する重要セクションなので、リアルなシミュレーションで訴求します。

傷病手当金と失業保険を両方もらうといくら?月収別シミュレーション3選

「結局、両方もらえるといくらになるの?」という疑問に、実際のモデルケースで具体的な金額をお見せします。

傷病手当金と失業保険を正しくリレー受給すれば、合計で100万円〜300万円以上を受け取れるのが一般的です。ここでは年齢・月収・療養期間の異なる3つのケースで、受給総額を試算していきましょう。

💰 リレー受給の基本の流れ

①傷病手当金を受給しながら療養 → ②退職後に受給期間延長を申請 → ③回復後に失業保険を受給

この流れを踏むことで、傷病手当金(最長1年6ヶ月)+失業保険(90〜360日)の両方を実質的に受け取れます。

⚠️ 試算はあくまで目安です

実際の受給額は、標準報酬月額・離職理由・年齢・雇用保険加入期間などによって変動します。正確な金額はハローワーク・協会けんぽでご確認ください。

【月収25万円・30代】リレー受給で総額約211万円になるケース

前提条件

- 年齢:30歳

- 月収(標準報酬月額):25万円

- 雇用保険加入期間:4年

- 離職理由:自己都合退職(特定理由離職者非該当)

- 療養期間:傷病手当金を10ヶ月受給後、失業保険へ切替

このケースでは、傷病手当金と失業保険の合計で約165万円の給付が受けられます。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 傷病手当金(日額) | 25万円 ÷ 30日 × 2/3 | 約5,556円 |

| 傷病手当金(10ヶ月) | 5,556円 × 300日 | 約166万円 |

| 失業保険(基本手当日額) | 25万円 × 6ヶ月 ÷ 180日 × 約60% | 約5,000円 |

| 失業保険(90日) | 5,000円 × 90日 | 約45万円 |

| 合計受給額 | 傷病手当金 + 失業保険 | 約211万円 |

傷病手当金だけで約166万円、さらに失業保険を加算すると総額200万円を超える計算になります。

失業保険だけを受給した場合は約45万円にとどまるため、リレー受給することで約166万円の差が生まれます。

【月収35万円・40代】特定理由離職者として総額約395万円になるケース

前提条件

- 年齢:40歳

- 月収(標準報酬月額):35万円

- 雇用保険加入期間:12年

- 離職理由:特定理由離職者(病気による退職)

- 療養期間:傷病手当金を12ヶ月受給後、失業保険へ切替

病気・ケガが原因の退職では特定理由離職者として認定される可能性が高く、所定給付日数が優遇されます。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 傷病手当金(日額) | 35万円 ÷ 30日 × 2/3 | 約7,778円 |

| 傷病手当金(12ヶ月) | 7,778円 × 360日 | 約280万円 |

| 失業保険(基本手当日額) | 35万円 × 6ヶ月 ÷ 180日 × 約55% | 約6,417円 |

| 失業保険(180日) | 6,417円 × 180日 | 約115万円 |

| 合計受給額 | 傷病手当金 + 失業保険 | 約395万円 |

特定理由離職者として認定されれば、給付制限なしで失業保険を受給開始できる点も大きなメリットです。さらに雇用保険加入期間が10年以上のため、所定給付日数が180日に延びています。

💡 特定理由離職者のメリット

- 待期期間7日のみで失業保険が支給開始(給付制限なし)

- 所定給付日数が自己都合退職より長くなる

- 国民健康保険料の軽減措置が受けられる

【月収50万円・40代】うつ病で長期療養し総額約864万円になるケース

前提条件

- 年齢:45歳

- 月収(標準報酬月額):50万円

- 雇用保険加入期間:20年

- 離職理由:特定理由離職者(うつ病による退職)

- 療養期間:傷病手当金を18ヶ月(上限)受給後、失業保険へ切替

うつ病や適応障害などの精神疾患で長期療養が必要な方は、傷病手当金を上限の1年6ヶ月(18ヶ月)フルで受給できる可能性があります。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 傷病手当金(日額) | 50万円 ÷ 30日 × 2/3 | 約11,111円 |

| 傷病手当金(18ヶ月) | 11,111円 × 540日 | 約600万円 |

| 失業保険(基本手当日額) | 上限額適用 | 約8,000円 |

| 失業保険(330日) | 8,000円 × 330日 | 約264万円 |

| 合計受給額 | 傷病手当金 + 失業保険 | 約864万円 |

管理職クラスの年収帯では、傷病手当金と失業保険の合計で800万円を超えるケースもあります。

ただし、失業保険には基本手当日額の上限があるため、高所得者ほど給付率が実質的に下がる点には注意が必要です。厚生労働省の雇用保険基本手当日額の変更によると、令和7年8月1日現在の45歳以上60歳未満の上限額は8,355円となっています。

📌 3つのモデルケースの比較まとめ

| ケース | 月収 | 療養期間 | 総受給額 |

|---|---|---|---|

| ケース① | 25万円 | 10ヶ月 | 約211万円 |

| ケース② | 35万円 | 12ヶ月 | 約395万円 |

| ケース③ | 50万円 | 18ヶ月 | 約864万円 |

月収や療養期間によって受給総額は大きく変わりますが、共通して言えるのは「リレー受給すれば失業保険単独の数倍になる」ということです。

「自分の場合はいくらになるの?」と気になった方は、LINEで無料診断ができます。

あなたの給与情報から最適な受給プランを無料でシミュレーション

※30秒で完了・完全無料・強引な勧誘なし

傷病手当金と失業保険はどちらが得?金額・期間・条件で徹底比較

どちらの制度を優先すべきか判断する際に、「どちらがお得か」という点は重要な検討材料となります。

💰 「自分の場合、いくらもらえるの?」

給付額のシミュレーションは複雑ですが、LINEで無料診断を受けられます!

あなたの給与情報を基に、受取総額を試算します → 今すぐLINE登録

一概に「こちらがお得」とは言えませんが、それぞれの給付額の目安と判断ポイントを見ていきましょう。

傷病手当金の給付額の目安

計算例:標準報酬月額が平均30万円の場合

- 標準報酬日額 = 300,000円 ÷ 30日 = 10,000円

- 傷病手当金日額 = 10,000円 × 2/3 ≈ 6,666円

受給期間: 最長1年6ヶ月

受給期間の目安

失業保険の受給期間(所定給付日数)は、離職理由、雇用保険の被保険者であった期間、年齢によって異なり、90日~360日の間で決定されます。

| 離職理由・雇用保険加入期間 | 年齢30歳未満 | 年齢30歳以上45歳未満 | 年齢45歳以上60歳未満 | 年齢60歳以上65歳未満 |

|---|---|---|---|---|

| 一般離職者 | ||||

| 1年~5年未満 | 90日 | 90日 | 90日 | 90日 |

| 5年~10年未満 | 120日 | 120日 | 180日 | 180日 |

| 10年~20年未満 | 180日 | 180日 | 240日 | 240日 |

| 20年以上 | – | 240日 | 360日 | 240日 |

| 特定受給資格者・特定理由離職者 | ||||

| 1年未満(特定理由離職者のみ) | 90日 | 90日 | 90日 | 90日 |

| 1年~5年未満 | 90日 | 120日 | 180日 | 150日 |

| 5年~10年未満 | 180日 | 180日 | 240日 | 180日 |

| 10年~20年未満 | 240日 | 240日 | 330日 | 210日 |

| 20年以上 | – | 330日 | 360日 | 240日 |

※上記は一般的な目安であり、個別の状況によって異なる場合があります。

見出しを追加し、文字装飾を強化して見やすくしました。

ケース別:傷病手当金と失業保険のどちらを優先すべきか

傷病手当金と失業保険のどちらが「お得」かは、個人の状況や給付額、受給期間だけでなく、回復見込みや将来のキャリアプランなど、複数の要素を総合的に考慮して判断する必要があります。

「判断が難しい…」と感じた方へ

当社のLINE相談なら、あなたの状況に合わせた最適プランを無料診断!

給与情報や健康状態をお伝えいただくだけで、専門スタッフが最善の方法をアドバイスします

👉 LINE無料相談を始める

給付額と受給期間を比較する

- 傷病手当金は標準報酬日額の2/3

- 失業保険は賃金日額の50~80%(年齢や賃金による上限・下限あり)

ご自身の給与額からそれぞれの制度での日額を計算し、比較してみましょう。特に高収入だった方は、失業保険の上限額が傷病手当金の日額を上回る可能性があります。

- 傷病手当金は最長1年6ヶ月

- 失業保険は最大360日(特定受給資格者等の場合)または90~150日(一般離職者の場合)

回復までの期間が長く見込まれる場合は、傷病手当金の受給期間の長さが有利になることがあります。

健康状態と回復見込みで判断する

✅病気やケガの回復状況

もし回復まで時間がかかり、すぐに働くことが難しい場合は、傷病手当金でしっかり療養に専念することをおすすめします。無理に失業保険に切り替えて求職活動を始めても、途中で挫折してしまうリスクがあります。

✅精神的負担

求職活動は、履歴書作成、面接対策、選考など、精神的に大きな負担を伴います。まだ心身ともに回復していない状態でこれらの活動をすることは、病気の再発や悪化を招く可能性があります。

判断ポイント③:税金・社会保険料の影響

✅税金について

どちらの給付金も非課税のため、税金の面での有利不利は基本的にありません。

✅社会保険料について

- 健康保険の任意継続または国民健康保険に加入

- 国民年金に加入

- 保険料は自身で支払う必要あり

- 国民健康保険、国民年金に加入

- 失業による減免・免除制度を利用できる場合あり

- 市区町村の窓口や年金事務所に要確認

全体として、社会保険料の負担は発生します。長期的な視点で、どちらの期間でどの程度の負担が発生するかを試算するのも良いでしょう。

傷病手当金から失業保険への切り替え手順と必要書類【完全ガイド】

傷病手当金の受給が終了し、健康が回復して「働く意思と能力」が備わったと判断された場合、失業保険(基本手当)への切り替え手続きを行います。この切り替えをスムーズに進めるためには、適切なタイミングで必要な書類を準備し、ハローワークで手続きを行うことが重要です。

切り替えのタイミングと条件

傷病手当金から失業保険への切り替えは、原則として病気やケガが回復し、医師から「就労可能である」と判断された時点で行います。

・支給期間満了(最長1年6ヶ月)

・病気やケガが治癒し、就労可能と判断された

・給与が支払われるようになった②働く意思と能力があること

・ハローワークに求職の申し込みができる状態

・体力面や精神面で実際に仕事に就ける能力がある

・医師の診断書が非常に重要

病気やケガの回復には個人差があります。焦って切り替え手続きを進めるのではなく、医師と相談しながら、自身の体調と向き合うことが何よりも大切です。

「書類が多すぎて何から手をつけていいかわからない…」

「診断書の取得方法がわからない…」

「ハローワークに行く時間がない…」

当社なら、煩雑な手続きを専門スタッフが完全サポート!

- 必要書類の準備から提出まで徹底フォロー

- 診断書取得のための医療機関との調整サポート

- ハローワークへの申請タイミングを逃さない管理

- LINEやメールで気軽に相談可能

申請に必要な書類

失業保険を申請する際には、複数の書類をハローワークに提出する必要があります。

| 書類名 | 内容 | 備考 |

|---|---|---|

| 離職票-1、離職票-2 | 雇用保険の加入期間や離職理由、賃金などが記載 | 会社から受け取り、内容を確認 |

| 個人番号確認書類 | マイナンバーカード、通知カードなど | いずれか1点 |

| 身元確認書類 | 運転免許証、マイナンバーカードなど | 顔写真付き1点、または顔写真なし2点 |

| 写真 | 縦3.0cm×横2.5cm 2枚 | 直近3ヶ月以内に撮影 |

| 預金通帳またはキャッシュカード | 失業保険の振込先口座 | 本人名義の口座に限る |

| 医師の診断書 | 就労可能である旨が明記されたもの | 傷病手当金からの切り替えでは特に重要 |

| 受給期間延長通知書 | 受給期間延長を申請し認められた場合に交付 | 延長手続き済みの場合のみ |

| 傷病手当金支給証明書 | 支給期間や金額が記載された書類 | 必須ではないが提出を求められる場合あり |

これらの書類を漏れなく準備し、ハローワークの指定する窓口で申請しましょう。事前にハローワークのウェブサイトで最新の必要書類を確認することをお勧めします。

ハローワークでの申請手順

書類がすべて準備できたら、お住まいの地域を管轄するハローワークで失業保険の申請を行います。

①求職の申し込み

ハローワークの窓口で求職の申し込みを行います。相談員との面談を通じて、これまでの職歴や希望職種、就労条件などを伝えます。

②受給資格の決定

提出した書類に基づき、雇用保険の受給資格があるかどうかが審査されます。特に「働く意思と能力」があるかどうかが厳しく審査されるため、医師の診断書は非常に重要です。

③雇用保険受給者初回説明会への参加

受給資格が認められると、説明会への参加が義務付けられます。雇用保険の基本手当の仕組み、受給手続きの流れ、求職活動の実績の作り方などが説明されます。

④待機期間(7日間)

求職の申し込みをしてから7日間は「待機期間」となり、この期間中は失業保険は支給されません。

⑤失業の認定

原則として、4週間に一度、指定された「失業認定日」にハローワークへ行き、失業の認定を受けます。認定を受けるためには、原則として2回以上の求職活動実績(初回認定では1回)が必要です。

ハローワークの担当者には、これまでの経緯を正直に伝え、不明な点は積極的に質問するようにしましょう。

待機期間と給付制限期間【2025年4月改正で1ヶ月に短縮】

失業保険(基本手当)には、申請から支給が開始されるまでに「待機期間」が設けられています。

自己都合退職の場合、7日間の待機期間満了後、さらに2~3ヶ月間の給付制限期間が設けられます。

ただし、傷病手当金から失業保険に切り替えるケースでは、会社都合退職や特定理由離職者として扱われる場合が多く、その場合は給付制限期間は適用されません。

ご自身の離職理由が「特定受給資格者」や「特定理由離職者」に該当するかどうかは、離職票で確認するか、ハローワークに相談しましょう。

待機期間中も、ハローワークからの指示があれば、説明会への参加や求職活動は可能です。この期間を有効活用し、求職活動の準備を進めると良いでしょう。

特定理由離職者に認定されれば給付制限1ヶ月が免除になる

病気やケガで退職した方は「特定理由離職者」として認定される可能性があり、認定されれば1ヶ月の給付制限期間が免除されます。

| 項目 | 一般の自己都合退職 | 特定理由離職者 |

|---|---|---|

| 給付制限期間 | 1ヶ月 | なし |

| 受給開始まで | 約1ヶ月半 | 約1週間 |

| 所定給付日数 | 90〜150日 | 90〜330日 |

うつ病・適応障害などの精神疾患も対象です。認定には医師の診断書が必要で、「従前の業務の継続が困難」である旨を明記してもらうとスムーズに認定されます。

参考:ハローワーク「特定受給資格者及び特定理由離職者の範囲の概要」

医師の診断書は実質必須|記載してもらうべき内容と取得方法

傷病手当金から失業保険への切り替えにおいて、医師の診断書は非常に重要であり、実質的に必須となります。

診断書が必要な理由

①「働く意思と能力があること」の証明

失業保険の受給条件の根幹は、「働く意思と能力があること」です。傷病手当金を受給していた期間は「働くことができない状態」であったため、ハローワークは「働ける状態」に回復したことを客観的に確認する必要があります。

②受給期間延長制度の利用時

病気やケガで失業保険の受給期間延長を申請する場合も、その理由を証明するために医師の診断書が必須です。

診断書に記載してもらうべき内容

ハローワークに提出する診断書には、以下の内容を具体的に記載してもらうとスムーズです。

- 診断名(病名)

- 治療期間、治療経過

- 現在の病状、健康状態

- 就労可能である旨の明確な記載

例:「〇〇年〇月〇日より就労可能である」「軽作業であれば就労可能」「週〇日、〇時間程度の勤務であれば可能」 - 就労に際しての配慮事項

例:長時間の立ち仕事は避ける、定期的な休憩が必要など

「医師に何を書いてもらえばいいかわからない…」

「診断書を断られてしまった…」

当社では、診断書取得のための具体的なアドバイスも実施中!

- 医師に伝えるべきポイントを事前レクチャー

- 診断書のサンプル提供

- 医療機関との調整方法をアドバイス

診断書の取得方法

② ハローワークに所定のフォーマットがあるか事前に確認

③ フォーマットがあれば医師に渡して記載してもらう

④ 診断書作成には費用がかかる場合があります

医師の診断書は、ご自身の健康状態が回復し、積極的に求職活動を行えるようになったことを証明する重要な書類です。

必ず適切なタイミングで準備し、ハローワークに提出するようにしましょう。

傷病手当金と失業保険の受給中にアルバイトはできる?不正受給のリスクも解説

受給中の生活費を補うためにアルバイトを考える方は少なくありませんが、制度によってルールが大きく異なります。

ルールを守らずに働いてしまうと、給付停止や不正受給とみなされ、受給済みの金額の最大3倍を返還しなければならないケースもあります。ここでは、それぞれの受給中のアルバイト可否とリスクを解説します。

⚠️ 知らずに違反するケースが多発しています

「少額のアルバイトなら大丈夫」「ハローワークには分からない」という誤解が最も危険です。マイナンバーや税務情報の連携により、ほぼ確実に把握されます。

傷病手当金の受給中はアルバイト原則NG・収入があると支給停止

傷病手当金は「労務不能」であることが受給の大前提です。

アルバイトで収入を得るということは「労務可能」とみなされ、その時点で傷病手当金の支給が停止されます。軽作業の単発バイトであっても、健康保険組合に発覚すれば労務不能の認定が取り消されます。

❌ こんなケースはすべてNGです

- 在宅でできる短時間のデータ入力

- 単発のイベントスタッフ

- フリマアプリで継続的に収益を上げる行為

- YouTube・ブログでの広告収入

どうしても収入が必要な場合は、必ず事前に主治医と健康保険組合に相談してください。リハビリを目的とした軽作業であれば、条件付きで認められるケースもあります。

失業保険の受給中は条件付きでアルバイト可能・申告が必須

失業保険は傷病手当金と異なり、条件を満たせばアルバイトが可能です。ただし、ハローワークへの申告は必須となります。

| 勤務時間 | 扱い | 失業保険への影響 |

|---|---|---|

| 1日4時間未満 | 内職・手伝い | 収入額に応じて減額 |

| 1日4時間以上 | 就労 | その日は支給停止(後ろ倒しで受給可) |

| 週20時間以上 | 就職とみなされる | 失業保険は打ち切り |

申告は失業認定日にハローワークで提出する「失業認定申告書」に記入する形で行います。申告を怠ると不正受給となるため、たとえ1日だけの単発バイトでも必ず報告しましょう。

同時受給がバレた場合のペナルティ(3倍返還ルール)

傷病手当金と失業保険を同時期に受給すると、不正受給としてハローワーク・健康保険組合の両方からペナルティが課されます。

📌 不正受給が発覚した場合のペナルティ

- 受給額の全額返還(不正に受け取った金額)

- 不正受給額の2倍の納付命令(合計で3倍の金額を支払う)

- 延滞金の加算(年5%程度)

- 悪質な場合は詐欺罪で刑事告発される可能性

参考:厚生労働省「不正受給について」

不正受給は、マイナンバー制度による情報連携や、第三者からの通報で発覚するケースが大半です。「少額だからバレない」「短期間だから問題ない」という油断が、人生を大きく狂わせる結果につながります。

正しい順番で手続きをすれば、同じかそれ以上の金額を合法的に受け取れる制度です。焦らずに正規のルートを選びましょう。

傷病手当金と失業保険に関するQ&A

傷病手当金と失業保険については、個別の状況に応じたさまざまな疑問が生じやすいものです。ここでは、特によくある質問とその回答をまとめました。

傷病手当金終了後の失業保険の金額は?

傷病手当金の受給が終了し、失業保険に切り替えた場合の給付額は、傷病手当金の金額とは直接関係ありません。失業保険の金額は、離職時の賃金(給与)に基づいて計算されます。

- 計算の基準:離職日以前6ヶ月間の賃金総額を180で割った「賃金日額」が算出され、その賃金日額に所定の割合(50~80%)を乗じて「基本手当日額」が決定されます。

- 賃金日額の対象:賃金日額の計算に含まれるのは、あくまでも「給与」であり、傷病手当金は賃金ではないため、この計算には含まれません。

例えば、復職してから給与が下がった状態で数ヶ月勤務して退職した場合、その低い給与が基本手当の計算に反映されることになります。しかし、多くのケースでは、休職直前(傷病手当金を受け取る直前)の賃金がそのまま失業保険の計算の基礎となる期間と重なるため、必ずしも低くなるわけではありません。詳細については、ご自身の離職票を確認し、ハローワークで相談してください。

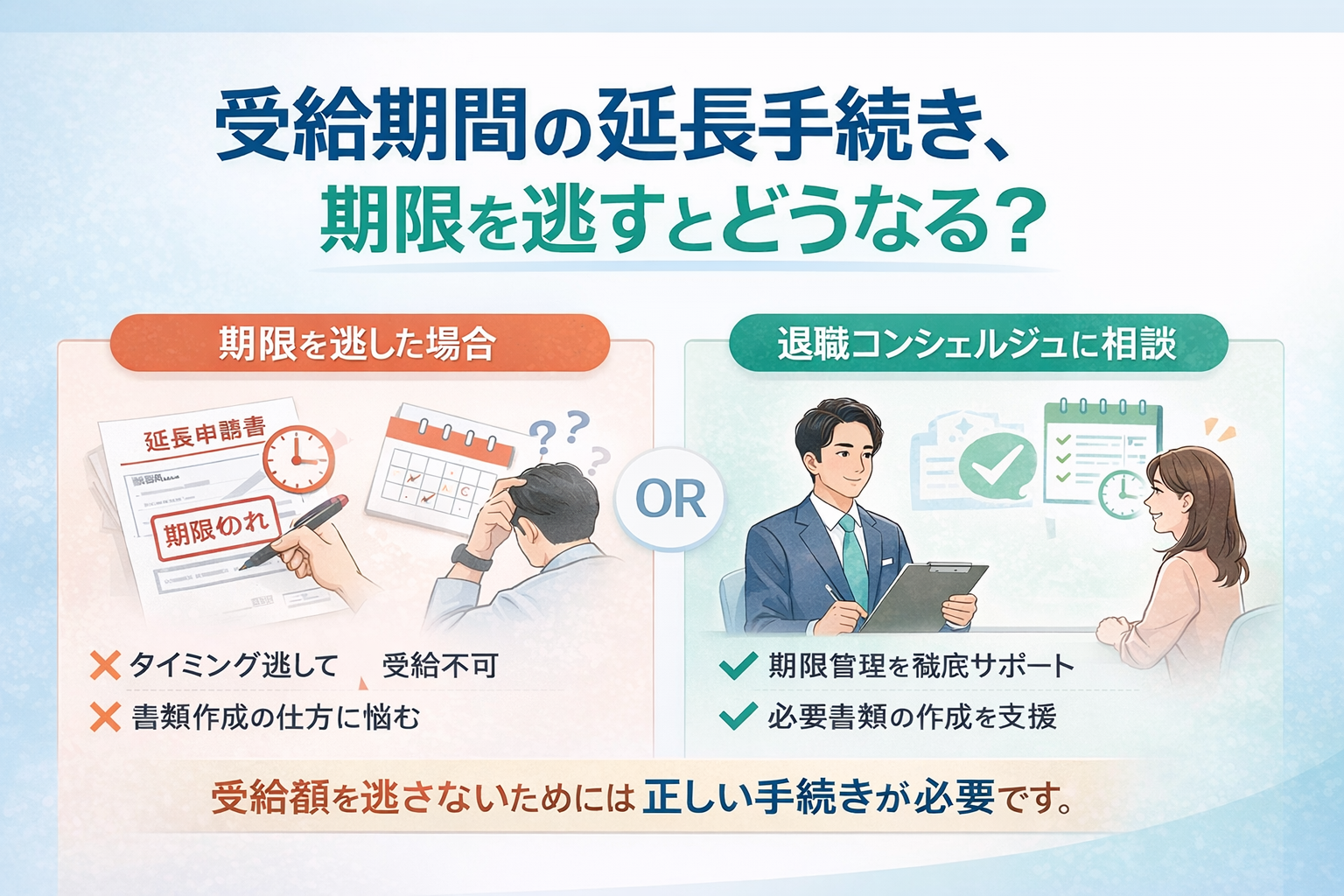

傷病手当金と失業保険の延長手続きについて

病気やケガで働けない期間があったために失業保険の受給期間が足りなくなることを防ぐため、「失業保険の受給期間延長制度」があります。この制度は、傷病手当金を受給していた方にとって非常に重要な制度です。

- 延長できる期間:最長で、従来の受給期間(原則1年間)に加えて3年間、合計で最大4年間まで延長可能です。

- 申請時期:原則として、働くことができなくなった日の翌日から1ヶ月以内に申請する必要があります。ただし、やむを得ない事情がある場合は、受給期間の末日までであれば申請が可能な場合もあります。傷病手当金を受給していた期間もこの制度の対象となりますので、病気やケガで長期にわたり療養が必要になった場合は、早めにハローワークに相談し、延長手続きを行いましょう。

- 雇用保険受給期間延長申請書

- 離職票

- 本人確認書類

- 印鑑

- 医師の診断書や傷病手当金支給決定通知書など、病気やケガで働けなかったことを証明する書類

- メリット:この制度を利用することで、傷病手当金の受給期間中に安心して療養に専念することができます。健康が回復し、就労可能になった時点でハローワークに求職の申し込みをすれば、延長された受給期間内で失業保険を受け取ることが可能になります。

- 注意点:受給期間延長はあくまで「申請」が必要な手続きです。自動的に延長されるわけではないため、忘れずに手続きを行いましょう。また、延長期間中も、定期的にハローワークに状況を報告する必要がある場合があります。

ご自身の状況に合わせて、この受給期間延長制度を賢く利用することで、経済的な不安を軽減しながら、安心して社会復帰を目指すことができます。

【まとめ】傷病手当と失業保険の適切な切り替えで安心して再スタートを

傷病手当金と失業保険は、どちらも病気や失業という困難な状況において私たちの生活を支えてくれる大切な制度です。しかし、この二つの制度は「働けない状態」と「働く意思と能力がある状態」という異なる前提を持つため、同時受給はできません。

この記事では、傷病手当金と失業保険の制度の基本的な違いから、どちらがお得になるか判断する際のポイント、そして傷病手当金から失業保険へスムーズに切り替えるための具体的な手続き方法、必要書類、待機期間、診断書の重要性までを詳しく解説しました。

特に、病気やケガで療養に専念した後に失業保険への切り替えを検討する場合、「失業保険の受給期間延長制度」を賢く活用することが、経済的にも精神的にも安心して再スタートを切るための鍵となります。

ご自身の健康状態と回復見込みを医師と十分に相談し、最適なタイミングで手続きを進めることが何よりも重要です。もし手続きに不安がある場合や、個別の状況について相談したい場合は、ハローワーク、健康保険組合、または社会保険労務士などの専門家に積極的に相談してください。

退職後の給付金、本当に最大限受け取れていますか?

多くの方が知らずに損をしています…

- ❌ 受給期間延長制度を知らずに申請期限を逃してしまった

- ❌ 書類不備で給付金が減額されてしまった

- ❌ 診断書が取得できず、申請自体ができなかった

当社なら、こんな失敗を防げます!

🎯 選ばれる3つの理由

- ①最大28ヶ月間の給付金受給をサポート

傷病手当金18ヶ月+失業保険10ヶ月の組み合わせで最大化 - ②複雑な手続きを完全代行

書類作成から提出まで、専門スタッフが徹底サポート - ③給付金受給の成功率98%以上

10,000人以上のサポート実績で安心

まずは無料WEB説明会で詳しい内容をチェック!

※強引な勧誘は一切ありません。安心してご参加ください。

📞 お急ぎの方はお電話でも相談可能です

受付時間:平日9:00〜18:00

—

免責事項:

この記事に記載されている情報は一般的な内容であり、制度の解釈や運用は個別の状況や法改正により異なる場合があります。具体的な手続きやご自身の状況に関する判断については、必ず管轄のハローワーク、健康保険組合、または専門家にご確認・ご相談ください。この記事の情報に基づいて生じたいかなる損害についても、当方は一切の責任を負いかねます。

コメント