「社会保険給付金制度」という言葉を聞いても、「自分はいくらもらえるの?」「どうやって申請すればいいの?」と戸惑う方は少なくありません。

この制度は、病気・出産・育児・介護・失業といった事情で働けなくなったときに、公的な保険から給付金が支給される仕組みの総称です。

本記事では、社会保険給付金制度の種類や受給条件、もらえる金額の目安から、具体的な申請方法、さらには失業保険との違いや給付金を最大化するコツまでをわかりやすく解説しています。退職前後のお金の不安を解消したい方は、ぜひ最後までご覧ください。

🎁 給付金を最大化するサポート実施中!

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するためのLINEから相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅ 最大28ヶ月間の給付金受給をサポート

👇 まずはLINE登録で内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

社会保険給付金制度とは?仕組みと対象者をわかりやすく解説

社会保険給付金制度とは、国民の生活を安定させ、働く人々が安心して生活を送れるようにするための公的な保障制度の総称です。病気やケガで働けない、出産や育児、家族の介護で仕事を休まなければならない、失業してしまったなど、予期せぬ事態によって収入が途絶えたり、減少したりするリスクに備えるためのものです。

これらの制度は、主に健康保険、厚生年金保険、雇用保険、労災保険といった社会保険制度に基づいて運営されており、特定の条件を満たした国民や被保険者に対して、必要な給付金が支給されます。

社会保険給付金制度の最大の目的は、個人の生活基盤を守り、社会全体でリスクを分担することにあります。これにより、一時的な困難によって経済的に困窮することを防ぎ、社会復帰やキャリアの継続を支援する役割も担っています。

しかし、その種類や受給条件、申請手続きは複雑なため、いざという時にスムーズに活用できるよう、事前に制度への理解を深めておくことが非常に重要です。

当社では、社会保険給付金と失業保険を組み合わせることで、条件次第では総額400万円規模の受給事例もあります。詳しくは下記をご覧ください。

社会保険給付金制度の概要と種類

社会保険給付金制度は、病気、出産、育児、介護、失業など、様々なライフイベントやリスクに対応するために設計されています。これらの給付金は、それぞれ異なる目的を持ち、健康保険、雇用保険、年金保険といった社会保険制度の枠組みの中で支給されます。ここでは、主な社会保険給付金制度の概要とその種類について詳しく見ていきましょう。

この制度は、私たちの生活を多角的に支えるセーフティネットとしての役割を果たしています。特に、現代社会では働き方が多様化し、人生の選択肢が増える中で、これらの給付金制度を適切に理解し、活用することは、個人の生活設計において不可欠となっています。

傷病手当金:病気や怪我で働けない期間の所得保障

傷病手当金は、会社員が病気やケガのために仕事を休まざるを得なくなり、給与が支給されない場合に、生活を保障するために健康保険から支給される制度です。これは、健康保険法に基づいて提供される重要な所得保障であり、労働者の安心感を高める上で大きな役割を担っています。

- 業務外の病気やケガであること

業務上や通勤中の病気・ケガの場合は、労災保険の対象となるため、傷病手当金の対象外です。 - 療養のために仕事に就けないこと

医師による「労務不能」の診断が必要です。 - 連続して3日間仕事を休んだ後、4日目以降も休業していること(待期期間)

この連続した3日間を「待期期間」と呼び、この期間は支給対象外です。給与が支払われたかどうかは関係ありません。 - 休業期間中に給与の支払いがないこと

給与が支給された場合でも、傷病手当金の額よりも少ない場合は、差額が支給されることがあります。出典:全国健康保険協会(協会けんぽ)

- 支給期間

支給開始日から最長1年6ヶ月です。この期間中に途中で出勤した日があっても、支給開始日から1年6ヶ月が経過すると支給は終了します。 - 支給金額

支給開始日の以前12ヶ月間の標準報酬月額を平均した額を30で割った「標準報酬日額」の3分の2が、1日あたりの支給額となります。

傷病手当金は、病気やケガによる一時的な経済的困難を乗り越えるための重要な支えとなります。例えば、がんの治療や大きな手術などで長期の休業が必要になった場合でも、一定の収入が確保されるため、安心して療養に専念することができます。ただし、申請には医師の意見書や会社の証明が必要となるため、早めに準備を進めることが大切です。

関連記事

傷病手当金と失業保険は両方もらえる?同時受給の可否と切り替え方法

介護休業給付金:家族の介護のための休業を支援

介護休業給付金は、家族の介護のために会社を休業する労働者に対して、雇用保険から支給される給付金です。少子高齢化が進む日本社会において、仕事と介護の両立は多くの労働者にとって大きな課題となっており、この制度はその課題解決の一助となるべく設けられています。

- 雇用保険の被保険者であること

原則として、休業開始前2年間に賃金支払基礎日数が11日以上ある月が12ヶ月以上あることが条件です。 - 対象家族を介護するための休業であること

配偶者、父母、子、祖父母、兄弟姉妹、孫のいずれかであり、要介護状態にあること。 - 事業主から賃金が8割未満に減額された状態で休業すること

休業中に会社から賃金が支給される場合、その額が休業前の賃金の80%未満である必要があります。 - 休業終了後も引き続き働きたいという意思があること

労働者が職場復帰を前提としていることが条件です。

- 支給期間

対象家族1人につき、通算93日まで、3回を上限として取得可能です。 - 支給金額

休業開始時賃金日額(休業開始前の6ヶ月間の賃金を180で割った額)の67%が支給されます。ただし、支給額には上限があります。

介護休業給付金は、家族の介護という重大な責任を負う労働者が、安心して介護に専念できる環境を提供します。例えば、認知症の親の介護が必要になったり、身体の不自由な配偶者のサポートが必要になったりした場合でも、この給付金があることで、経済的な不安を軽減しつつ、大切な家族との時間を持つことができます。

申請には、会社の証明や介護対象者の状況を証明する書類が必要となりますので、早めに会社の人事担当者やハローワークに相談することをおすすめします。

ただし、実際の申請では「どの給付金が対象になるのか」「併用できる制度はあるのか」といった判断が難しく、自己判断のまま進めると本来受け取れる給付金を逃してしまうケースも少なくありません。

実際には、社会保険給付金と失業保険を組み合わせることで、条件次第では総額最大400万円規模の給付金を受け取れる可能性があります。

その他の社会保険給付金(育児休業給付金など)

社会保険給付金制度は、傷病手当金や介護休業給付金以外にも、私たちの生活の様々な局面を支える多様な給付金を含んでいます。ここでは、特に利用頻度の高い育児休業給付金をはじめ、主な給付金についてご紹介します。

育児休業給付金

育児休業給付金は、1歳未満の子どもを養育するために育児休業を取得する労働者(男女問わず)に対して、雇用保険から支給される給付金です。少子化対策やワークライフバランスの推進の観点から、非常に重要な制度とされています。

- 雇用保険の被保険者であること(休業開始前2年間に賃金支払基礎日数が11日以上ある月が12ヶ月以上あること)。

- 1歳未満の子どもを養育するために休業していること(保育園に入れないなどの理由で延長可能)。

- 休業期間中に事業主から賃金が8割未満に減額された状態で休業すること。

- 休業終了後も引き続き働きたいという意思があること。

- 支給期間: 原則として子どもが1歳になるまで(特別な事情がある場合は1歳6ヶ月、2歳まで延長可能)。

- 支給金額: 休業開始時賃金日額の、休業開始から6ヶ月間は67%、それ以降は50%が支給されます。

出産手当金

出産手当金は、健康保険の被保険者が出産のために仕事を休み、給与が支給されない場合に、生活を保障するために健康保険から支給される制度です。

- 健康保険の被保険者であること。

- 妊娠4ヶ月以上の出産であること(早産、死産、流産も含む)。

- 出産のために仕事を休み、その期間に給与の支払いがないこと。

- 支給期間: 出産の日以前42日(多胎妊娠の場合は98日)から、出産の日の翌日以降56日までの範囲で、仕事を休んだ期間。

- 支給金額: 支給開始日の以前12ヶ月間の標準報酬月額を平均した額を30で割った「標準報酬日額」の3分の2が、1日あたりの支給額となります。

それ以外の給付金

- 出産育児一時金

健康保険の被保険者または被扶養者が出産した場合に、出産費用の一部として一児につき50万円(2023年4月以降)が支給されます。医療機関が健康保険組合に直接請求する「直接支払制度」が一般的です。 - 高額療養費制度

医療費の自己負担額が一定の限度額を超えた場合に、その超えた分が健康保険から払い戻される制度です。家計への負担を軽減し、誰もが安心して医療を受けられるようにします。 - 労災保険の給付

業務上や通勤途中の災害によって負傷、疾病、障害を負った場合、または死亡した場合に、医療費や休業補償、遺族補償などが支給されます。 - 雇用保険の基本手当(失業給付)

離職した人が、働く意思と能力があるにもかかわらず、仕事が見つからない場合に、再就職までの生活を支援するために支給されます。これについては後述の「社会保険給付金制度と失業保険の違い」で詳しく解説します。

これらの社会保険給付金は、人生における様々な困難な局面で、私たちを経済的に支えてくれる重要な制度です。それぞれの給付金には詳細な条件や手続きがあるため、自身の状況に当てはまる制度がないか、積極的に情報収集を行い、必要に応じて専門機関に相談することが大切です。

社会保険給付金制度と併せて知っておきたい関連給付金

社会保険給付金制度だけでなく、退職後の生活を支える公的な給付金はほかにも複数あります。特に失業保険(基本手当)や再就職手当、教育訓練給付金、高年齢求職者給付金は、利用できる場面が多いにもかかわらず見落とされがちな制度です。

ここでは、社会保険給付金制度と併せて押さえておきたい4つの関連給付金について、受給条件や支給額をわかりやすく解説します。

失業保険(基本手当)の受給条件と給付日数

失業保険(基本手当)は、退職後に再就職を目指す方の生活を支えるために雇用保険から支給される給付金です。受給するには、離職前2年間に雇用保険の加入期間が通算12ヶ月以上あることが原則となっています。

ただし、会社都合による退職(倒産・解雇など)の場合は、離職前1年間に6ヶ月以上の加入で受給が可能です。支給額は退職前6ヶ月の賃金をもとに算出され、賃金日額の約45〜80%が基本手当日額として支払われます。

給付日数は離職理由・年齢・加入期間によって異なり、自己都合退職では90〜150日、会社都合退職では90〜330日が目安です。なお、自己都合退職の場合は7日間の待期期間に加えて原則1ヶ月の給付制限期間がある点に注意しましょう。

再就職手当の支給条件と計算方法

再就職手当は、失業保険の受給期間中に早期の再就職が決まった場合に支給される一時金です。「早く再就職するほど得をする」仕組みになっており、求職活動のモチベーションを高める役割を果たしています。

受給するには、失業保険の支給残日数が所定給付日数の3分の1以上残っていることが必要です。さらに、再就職先での1年以上の雇用が見込まれること、離職前の事業主への再就職でないことなどの条件もあります。

支給額は「基本手当日額 × 支給残日数 × 支給率」で計算されます。

支給残日数が3分の2以上であれば支給率は70%、3分の1以上であれば60%が適用されるため、早期に就職するほど受け取れる金額が大きくなるのが特徴です。

教育訓練給付金の種類と活用方法

教育訓練給付金は、スキルアップや資格取得を目指す方の受講費用の一部を国が補助する制度です。雇用保険に一定期間加入していた方が対象で、在職中・離職後どちらでも利用できます。

給付金は訓練のレベルに応じて3種類に分かれています。一般教育訓練給付金は受講費用の20%(上限10万円)、特定一般教育訓練給付金は40%(上限20万円)、専門実践教育訓練給付金は最大70%(年間上限56万円)が支給されます。

対象講座は簿記やTOEIC、介護福祉士、看護師など1万以上あり、キャリアチェンジを検討している方にとって心強い制度といえるでしょう。利用する場合はハローワークでの事前申請が必要なため、受講開始前に手続きを済ませておくことが大切です。

高年齢求職者給付金の対象者と支給額

高年齢求職者給付金は、65歳以上で離職した方が受け取れる一時金の制度です。通常の失業保険(基本手当)は64歳までが対象のため、65歳以上の方はこの制度を利用することになります。

受給条件は、離職前1年間に雇用保険の被保険者期間が6ヶ月以上あることで、失業保険と比べると条件が緩やかに設定されているのが特徴です。ハローワークに求職の申し込みを行い、働く意思と能力があることも求められます。

支給額は基本手当日額の30日分(被保険者期間1年未満)または50日分(1年以上)が一括で支給されます。失業保険より総額は少なくなりますが、年金と同時に受け取れるメリットがあり、定年退職後の生活資金として活用しやすい制度です。

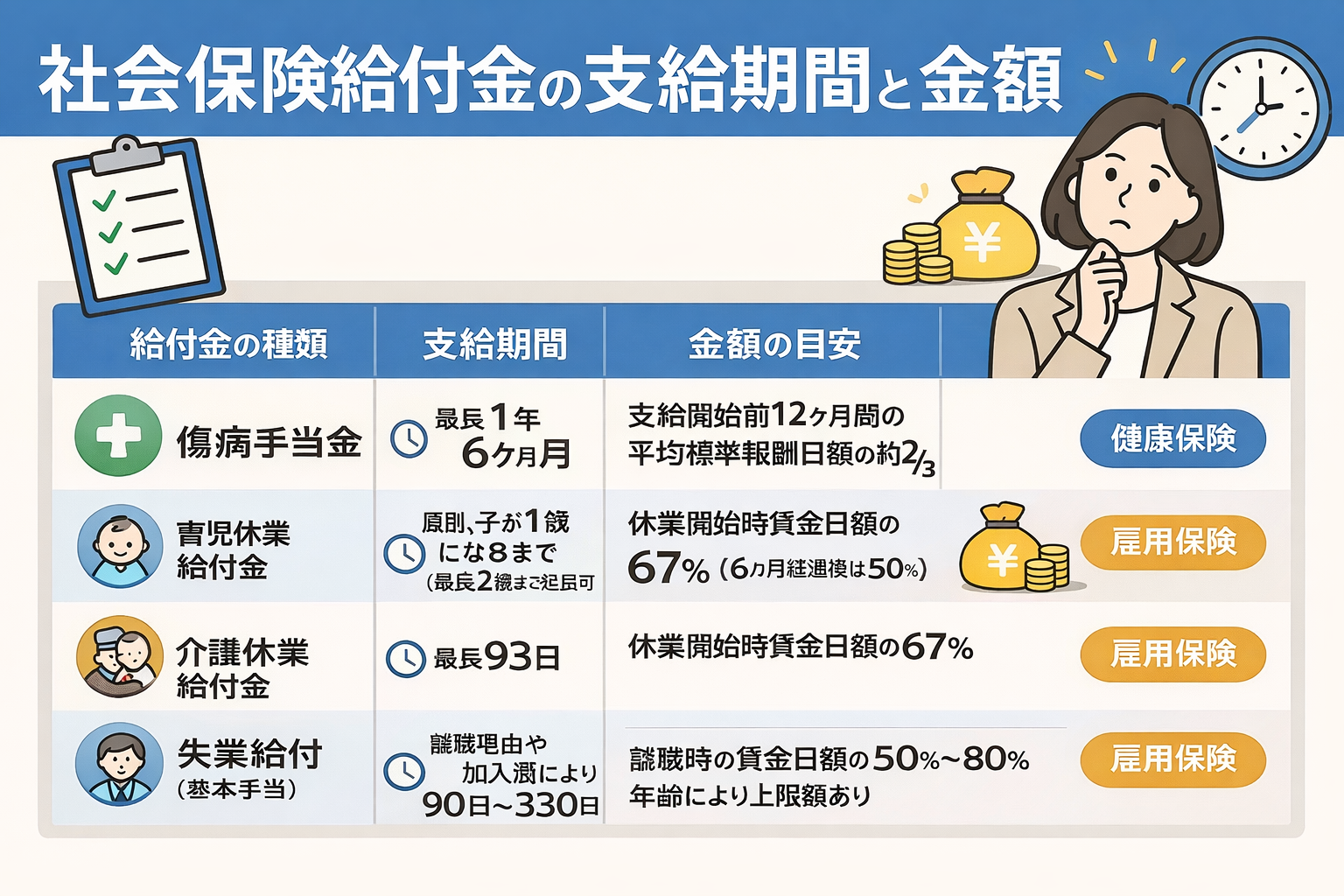

社会保険給付金制度はいくらもらえる?受給期間・金額・上限を解説

社会保険給付金は、その種類によって受給できる期間や支給される金額が大きく異なります。ここでは、傷病手当金・育児休業給付金・介護休業給付金の3つを中心に、受給期間・計算方法・上限額までをまとめて解説します。

自分の状況でどのくらいの期間、いくら受け取れるのかを把握しておくことは、今後の生活設計において欠かせないポイントです。

傷病手当金の受給期間と支給額

傷病手当金の支給期間は、支給開始日から最長1年6ヶ月です。支給対象となるのは、連続3日間の待期期間を経た4日目以降で、待期期間中は給与の有無に関わらず支給されません。

出典:厚生労働省「令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます」

1日あたりの支給額は、以下の計算式で求められます。

(支給開始日以前12ヶ月間の標準報酬月額の平均)÷ 30日 × 2/3

たとえば標準報酬月額の平均が30万円の場合、標準報酬日額は10,000円、1日あたりの支給額は約6,666円です。月額換算で約20万円が目安となります。

なお、全国健康保険協会(協会けんぽ)の標準報酬月額の上限は139万円のため、支給額は最高でも日額約30,888円が上限です。傷病手当金は非課税所得であり所得税・住民税はかかりませんが、社会保険料の支払いは引き続き必要となる点に注意しましょう。

育児休業給付金の受給期間と支給額

育児休業給付金の受給期間は、原則として子どもが1歳になるまでです。厚生労働省によると、保育所に入所できないなどの事情がある場合は1歳6ヶ月、さらに2歳まで延長が可能で、「パパ・ママ育休プラス」制度を利用すれば1歳2ヶ月まで受給できます。

支給額は休業期間によって段階的に変わります。

| 期間 | 支給率 | 月額の目安(賃金日額10,000円の場合) |

|---|---|---|

| 休業開始〜6ヶ月 | 67% | 約201,000円 |

| 7ヶ月目以降 | 50% | 約150,000円 |

休業開始時賃金日額には上限が設けられており、2025年8月1日以降は16,110円です。この上限をもとにすると、最初の6ヶ月は月額約323,800円、7ヶ月目以降は約241,600円が支給上限となります。

育児休業給付金も非課税所得であり、休業中は健康保険料・厚生年金保険料が免除されるため、手取り額への影響は比較的抑えられるでしょう。

介護休業給付金の受給期間と支給額

介護休業給付金の受給期間は、対象家族1人につき通算93日まで、最大3回に分けて取得できます。支給額は休業開始時賃金日額の67%です。

出典:厚生労働省

たとえば賃金日額が10,000円の場合、月額換算で約201,000円が支給されます。育児休業給付金と同様に賃金日額には上限があり、2025年現在の上限は16,110円です。これをもとに計算すると、介護休業給付金の実質的な支給上限は月額約323,000円となります。

休業前の賃金が高い場合でもこの上限を超えて支給されることはありません。また、賃金日額の上限は毎年8月1日に見直されるため、最新の金額は厚生労働省またはハローワークの公式情報で確認しておくことをおすすめします。

主な給付金の比較まとめ

| 給付金の種類 | 支給期間 | 支給額の計算基準 | 月額の目安(月収30万円の場合) | 月額上限 |

|---|---|---|---|---|

| 傷病手当金 | 最長1年6ヶ月 | 標準報酬日額の2/3 | 約20万円 | 日額約30,888円 |

| 育児休業給付金(〜6ヶ月) | 原則1歳まで(最長2歳) | 賃金日額の67% | 約20.1万円 | 約323,800円 |

| 育児休業給付金(7ヶ月〜) | 同上 | 賃金日額の50% | 約15万円 | 約241,600円 |

| 介護休業給付金 | 通算93日(最大3回) | 賃金日額の67% | 約20.1万円 | 約323,000円 |

※上記は概算であり、具体的な支給額は個人の状況や適用される制度によって変動します。最新の情報は厚生労働省や健康保険組合、ハローワークでご確認ください。

これらの給付金は、いずれも給与の全額を補償するものではありません。受給期間中の生活費を事前にシミュレーションし、不足が見込まれる場合は貯蓄や他の制度との併用も検討しておきましょう。

社会保険給付金制度の申請方法と必要書類

社会保険給付金制度を利用するためには、適切な手続きを経て申請を行う必要があります。申請方法や必要書類は給付金の種類や状況によって異なりますが、大きく分けて「自分で申請する場合」と「会社経由で申請する場合」があります。また、定年退職者や公務員では申請方法に違いが生じることもあります。ここでは、それぞれの申請方法と必要書類、注意点について解説します。

自分で申請する場合の具体的な手順

傷病手当金や出産手当金など、健康保険からの給付金は、基本的には健康保険組合や協会けんぽに直接申請することも可能です。特に退職後で任意継続被保険者の場合や、会社が申請手続きに不慣れな場合は自分で手続きを進めることになります。

- 情報収集

まず、自分が申請したい給付金の種類(例:傷病手当金)に関する最新の情報を、健康保険組合、協会けんぽ、または厚生労働省のウェブサイトで確認します。 - 申請書類の入手

必要な申請書をウェブサイトからダウンロードするか、問い合わせて郵送してもらいます。 - 必要書類の準備

申請書以外にも、以下の書類が必要となることが多いです。- 医師の意見書/診断書: 傷病手当金の場合、療養期間や労務不能であることの証明が必要です。

- 事業主の証明書: 傷病手当金、出産手当金の場合、会社が休業期間中の給与支払いの有無などを証明する書類が必要です。自分で申請する場合でも、会社に依頼して作成してもらう必要があります。

- 本人確認書類: 運転免許証やマイナンバーカードのコピーなど。

- 振込口座の確認書類: 預金通帳のコピーなど。

- その他: 戸籍謄本(出産手当金)、介護に関する証明書(介護休業給付金)など、給付金によって追加書類が必要な場合があります。

- 書類の記入と確認

申請書に必要事項を正確に記入し、すべての必要書類が揃っているか、記載漏れがないかを確認します。 - 提出

必要書類一式を、健康保険組合または協会けんぽに郵送または持参して提出します。

関連記事

傷病手当金の「もらい方」を完全解説!申請から振込までの流れ

制度が複雑で「どれが対象かわからない」という方は、専門スタッフがあなたの状況に合わせて確認します。

会社経由で申請する際の注意点

多くの社会保険給付金、特に傷病手当金、育児休業給付金、介護休業給付金は、会社の人事・総務部門を通じて申請するのが一般的です。会社が手続きを代行してくれるため、労働者自身の負担は軽減されますが、いくつかの注意点があります。

- 会社への報告と相談

まず、病気やケガ、出産、育児、介護などで休業が必要になった旨を会社に報告し、給付金制度の利用について相談します。 - 会社からの指示に従う

会社の人事・総務部門から、必要な書類や手続きについて指示があります。会社が用意する書類(賃金台帳や就業規則の証明など)と、労働者自身が用意する書類(医師の意見書、母子健康手帳のコピーなど)を確認します。 - 必要書類の提出

労働者自身が用意した書類を会社に提出します。会社は、それらの書類と会社側で用意した書類をまとめて、健康保険組合(傷病手当金、出産手当金)やハローワーク(育児休業給付金、介護休業給付金)に提出してくれます。 - 進捗状況の確認

申請後、会社に手続きの進捗状況を確認すると良いでしょう。給付金が振り込まれるまでに時間がかかる場合があるため、定期的に確認することで安心できます。

関連記事

傷病手当金がもらえないケースとは?不支給になる理由と対策を解説

社会保険給付金制度で申請に必要な書類一覧

社会保険給付金をスムーズに受け取るには、事前に必要書類を揃えておくことが重要です。書類の不備があると審査が遅れ、受給開始が後ろ倒しになるケースも少なくありません。

主な給付金ごとに必要な書類は以下のとおりです。

| 給付金の種類 | 主な必要書類 |

|---|---|

| 傷病手当金 | 傷病手当金支給申請書(本人・医師・事業主の3部構成)、本人確認書類 |

| 育児休業給付金 | 育児休業給付金支給申請書、賃金台帳の写し、出勤簿の写し、母子健康手帳の写し |

| 介護休業給付金 | 介護休業給付金支給申請書、賃金台帳の写し、出勤簿の写し、対象家族の要介護状態を確認できる書類 |

| 失業保険(基本手当) | 離職票(1・2)、雇用保険被保険者証、マイナンバー確認書類、本人確認書類、証明写真2枚、通帳またはキャッシュカード |

退職後に会社から届く「離職票」や「雇用保険被保険者証」は、届くまでに10日〜2週間かかることもあります。届かない場合は早めに会社へ確認しましょう。また、傷病手当金の申請書は医師と事業主にそれぞれ記入を依頼する必要があるため、余裕をもった準備がおすすめです。

定年退職者や公務員における申請の違い

定年退職者や公務員の場合、社会保険給付金の申請方法や利用できる制度にいくつかの違いがあります。

定年退職者の場合

定年退職後も社会保険給付金を受け取れるかどうかは、主に退職時の状況と、健康保険の加入状況によります。

- 任意継続被保険者

会社を退職後も、一定の条件(健康保険の被保険者期間が継続して2ヶ月以上など)を満たせば、「任意継続被保険者」として健康保険に加入できます。任意継続被保険者であれば、退職後も傷病手当金や出産手当金の支給条件を満たしている場合、給付金を受け取ることが可能です。ただし、支給期間は退職前の被保険者期間を含めて1年6ヶ月までなどの制限があります。- 申請方法

任意継続被保険者の場合、直接、加入している健康保険組合や協会けんぽに申請することになります。必要書類も自分で準備し、郵送または持参で提出します。

- 申請方法

- 国民健康保険加入者

退職後に国民健康保険に加入した場合、原則として傷病手当金や出産手当金は支給されません。国民健康保険にはこれらの給付金制度がないためです。 - 失業保険との兼ね合い

定年退職後に再就職先が見つからない場合、雇用保険の基本手当(失業給付)を受け取ることができます。ただし、傷病手当金と失業保険は同時に受給できないため、どちらを優先するかを検討する必要があります。

公務員の場合

公務員は、一般の会社員が加入する健康保険や厚生年金保険とは異なり、共済組合という独自の制度に加入しています。そのため、給付金制度の名称や詳細な内容、申請窓口が異なります。

- 共済組合の給付

公務員が病気やケガで休業した場合の「傷病手当金」、出産時の「出産手当金」、育児休業時の「育児休業手当金(民間企業の育児休業給付金に相当)」などは、各共済組合から支給されます。基本的な考え方は民間企業の制度と似ていますが、細かい規定や支給額の計算方法、申請手続きは共済組合ごとに異なります。 - 申請方法

所属する官公庁の人事担当部署を通じて、加入している共済組合に申請するのが一般的です。必要書類も人事担当部署から指示されます。 - 退職後の扱い

公務員が退職した場合も、任意継続組合員として共済組合に残ることで、一部の給付金を引き続き受けられる場合があります。これも各共済組合の規定によります。

定年退職者や公務員の場合、自身の所属する組織や加入している制度によって、申請方法や受給条件が大きく変わるため、不明な点があれば必ず所属先の人事担当部署や、加入している健康保険組合・共済組合に直接問い合わせて確認することが最も重要です。

社会保険給付金制度のメリットとデメリット【知っておくべき注意点】

社会保険給付金制度は、いざという時の生活を支える重要なセーフティネットですが、その利用にはメリットとデメリットの両方があります。これらの点を理解しておくことで、制度をより賢く活用し、予期せぬ困難に備えることができるでしょう。

社会保険給付金制度のメリット:生活保障とキャリア継続の支援

社会保険給付金制度がもたらす最大のメリットは、何よりも生活の安定と経済的な安心感です。

- 収入減少リスクの軽減

病気やケガ、育児、介護といった理由で仕事を休むことになった場合、多くの人は収入の減少という問題に直面します。社会保険給付金は、このような収入減を補填し、一定の生活水準を維持する手助けとなります。例えば、傷病手当金や育児休業給付金は、休業前の賃金の一定割合が支給されるため、家賃や食費などの固定費を賄う上で大きな助けとなるでしょう。これにより、治療や育児、介護に安心して専念できる環境が整います。 - 精神的な負担の軽減

収入の不安が軽減されることは、精神的な負担を大きく和らげます。経済的な心配が少ない分、病気の治療に集中したり、子育てや介護に心ゆくまで向き合ったりすることが可能になります。これは、早期の回復や家族との良好な関係を築く上で、非常に重要な要素です。 - キャリア継続の支援

給付金制度は、一時的に休業しても、その後職場復帰することを前提として設計されています。育児休業給付金や介護休業給付金は、キャリアを中断することなく、ライフイベントと仕事を両立させるための強力な支援策です。休業期間中に経済的な支えがあることで、安心して職場復帰の準備を進め、長期的なキャリア形成に貢献します。 - セーフティネットとしての機能

予期せぬ事態は誰にでも起こり得ます。社会保険給付金制度は、個人だけでは対処しきれない大きなリスクに対して、社会全体で支え合うセーフティネットとして機能します。これにより、社会全体の安定性が保たれ、人々が安心して生活できる基盤が提供されます。

社会保険給付金制度のデメリット:一時的な減収や手続きの複雑さ

社会保険給付金制度は多くのメリットがある一方で、いくつかデメリットも存在します。これらの点を事前に把握し、対策を講じることが賢明です。

- 一時的な減収は避けられない

給付金は、休業前の賃金の全額が補償されるわけではありません。一般的には、給与の50%〜67%程度の支給となるため、休業期間中は以前よりも収入が減少します。この一時的な減収は、家計に影響を与える可能性があり、特に住宅ローンや教育費など、固定費が高い家庭にとっては、ある程度の経済的な負担となるでしょう。 - 手続きの複雑さと時間

社会保険給付金の申請手続きは、多くの場合、複雑で手間がかかります。申請書の種類が多く、医師の意見書や会社の証明書、各種添付書類の準備に時間と労力を要します。特に、病気や育児、介護で心身ともに負担が大きい時期に、これらの手続きを進めるのは容易ではありません。書類の不備があると支給が遅れることもあるため、精神的なストレスにつながる可能性もあります。 - 情報収集と制度理解の必要性

給付金制度は多岐にわたり、受給条件や申請期限、支給額の計算方法などがそれぞれ異なります。自身の状況に合った給付金を見つけ、正確に理解するためには、かなりの情報収集と学習が必要です。この情報格差が、制度の利用をためらわせる要因となることもあります。 - 制度変更のリスク

社会情勢の変化や財政状況によって、給付金制度の内容(支給額、受給期間、条件など)が変更される可能性があります。これにより、将来的に受け取れると期待していた給付金が、予想よりも少なくなる、または受け取れなくなるリスクもゼロではありません。

書類不備や条件の勘違いで、本来もらえる給付金を受け取れないケースも少なくありません。

社会保険給付金制度のデメリットを回避する方法

社会保険給付金制度のデメリットを最小限に抑え、スムーズに制度を利用するためには、事前の準備と対策が重要です。

- 事前の情報収集と計画

- 制度の理解を深める

自分が利用する可能性のある給付金(例:傷病手当金、育児休業給付金)について、基本的な受給条件、支給額、受給期間、申請期限などを事前に調べておきましょう。 - 家計のシミュレーション

給付金を受け取った場合の収入減を想定し、休業中の家計をシミュレーションしておくことが重要です。固定費の見直しや、貯蓄からの補填計画などを立てておくことで、経済的な不安を軽減できます。

- 制度の理解を深める

- 会社の人事・総務部門との連携

- 早めの相談

休業が必要となる見込みがある場合は、できるだけ早く会社の人事・総務部門に相談しましょう。会社は申請手続きのサポートをしてくれるだけでなく、必要書類のアドバイスや、社内規定に基づく手当の有無なども教えてくれます。 - 役割分担の確認

どの書類を誰が用意するのか、申請は会社経由か自分で行うのかなど、会社との役割分担を明確にしておくことで、手続きの混乱を防げます。

- 早めの相談

- 専門家への相談

- 社会保険労務士

申請手続きが複雑で不安な場合や、自分のケースが特殊な場合(例:複数の給付金の兼ね合い、退職後の申請など)は、社会保険労務士などの専門家に相談することを検討しましょう。費用はかかりますが、正確かつスムーズな手続きを期待できます。 - ハローワーク・健康保険組合

各給付金の担当機関に直接問い合わせるのも有効です。専門の相談窓口が設けられていることが多く、個別の状況に応じた具体的なアドバイスが得られます。

- 社会保険労務士

- 予備資金の準備

給付金は支給されるまでに時間がかかる場合があり、また、支給額も全額ではありません。そのため、万が一に備えて、数ヶ月分の生活費をまかなえる程度の予備資金(貯蓄)を準備しておくことが、経済的なデメリットを回避する上で最も確実な方法です。 - 書類の正確な準備と管理

申請に必要な書類は、丁寧に、正確に記入し、不備がないか何度も確認しましょう。また、提出した書類の控えは必ず保管しておくことで、万が一の問い合わせや再提出の際に役立ちます。

これらの対策を講じることで、社会保険給付金制度のデメリットを軽減し、必要な時に安心して制度を活用できるようになるでしょう。

社会保険給付金制度を受給できないケースとは

社会保険給付金は条件を満たせば誰でも受け取れる制度ですが、申請しても受給できないケースがあります。事前に把握しておくことで、想定外の不支給を防ぐことが可能です。

代表的な受給不可のケースは以下のとおりです。

- 傷病手当金

業務上のケガや病気(労災保険の対象)の場合は支給対象外。退職日に出勤してしまうと、退職後の継続給付の資格を失う点にも注意が必要 - 失業保険(基本手当)

求職活動の実績がない、病気で働けない状態にある、すでに再就職が決まっているなどの場合は支給されない - 育児休業給付金

休業中に会社から賃金の80%以上が支払われている場合は不支給となる - 介護休業給付金

休業開始前2年間に被保険者期間が12ヶ月未満の場合は受給資格がない

特に注意したいのが、傷病手当金と失業保険の切り替え時です。傷病手当金の受給終了後に失業保険へ移行する場合、申請手続きの順序やタイミングを誤ると、空白期間ができて給付を受け取れない期間が生じることがあります。不安な方は、ハローワークや専門のサポートサービスに事前に相談しておきましょう。

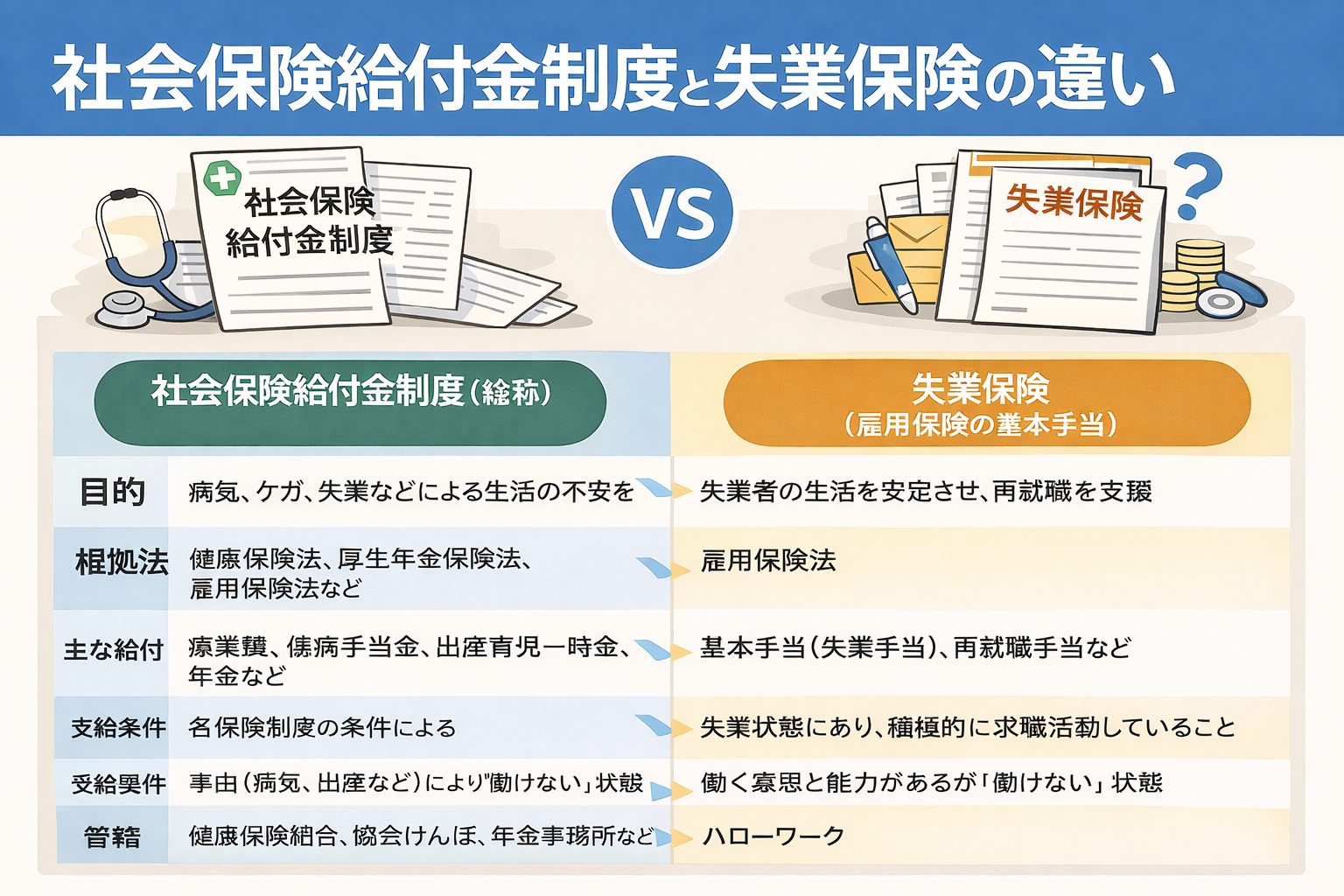

社会保険給付金制度と失業保険の違い

社会保険給付金制度と失業保険(正式には雇用保険の基本手当)は、どちらも公的な社会保障制度の一部であり、生活の安定を支援するという共通の目的を持っています。

しかし、その目的、支給条件、対象者、支給額、受給期間には明確な違いがあります。これらの違いを理解することは、いざという時に適切な制度を選択し、活用するために非常に重要です。

社会保険給付金制度と失業保険の目的・支給条件の違い

社会保険給付金と失業保険は、そもそも「何が原因で収入が途絶えたか」という根本的な部分で、その目的と支給条件が異なります。

社会保険給付金制度(健康保険・雇用保険からの給付)

- 目的

社会保険給付金の主な目的は、病気やケガ、出産、育児、家族の介護など、労働者が「働きたくても働けない」あるいは「一時的に休業せざるを得ない」状況にある際に、その間の生活を保障することです。つまり、雇用関係を継続しながら、一時的な休業によって生じる所得の減少を補填することが主眼に置かれています。 - 主な支給条件

- 健康保険からの給付(傷病手当金、出産手当金など): 健康保険の被保険者であり、業務外の病気やケガ、または出産により労務不能となり、給与の支払いがないこと。

- 雇用保険からの給付(育児休業給付金、介護休業給付金など): 雇用保険の被保険者であり、育児や介護のために休業し、賃金が一定割合以上減額された状態であること。休業後も職場復帰の意思があることが前提です。

失業保険(雇用保険の基本手当)

- 目的

失業保険の主な目的は、離職した人が「働く意思と能力があるにもかかわらず、仕事が見つからない」場合に、再就職活動中の生活を保障し、その活動を支援することです。失業者が一日も早く再就職できるよう、経済的な後押しをすることが主眼に置かれています。 - 主な支給条件

- 雇用保険の被保険者であったこと(離職日以前2年間に、被保険者期間が通算12ヶ月以上など)。

- 離職していること。

- 働く意思と能力があるにもかかわらず、職業に就くことができない状態であること。

- ハローワークで求職の申し込みを行い、積極的に再就職活動を行っていること。

- 重要なポイント

失業保険は「働く意思と能力があること」が条件であり、病気やケガで働くことができない期間は、原則として支給対象外となります。

関連記事

失業保険の条件とは?12ヶ月以上の加入で受給可能!自己都合・会社都合別解説

社会保険給付金制度と失業保険の支給額・受給期間を比較

社会保険給付金制度と失業保険では、支給額の計算方法や受給できる期間も異なります。以下の表で、主要な給付金を比較します。

| 制度名 | 目的 | 主な支給条件 | 支給額の目安 | 受給期間の目安 |

|---|---|---|---|---|

| 傷病手当金 | 病気・怪我による休業中の所得保障 | 療養のため労務不能、4日以上休業、給与支払いなし | 標準報酬日額の2/3 | 最大1年6ヶ月 |

| 育児休業給付金 | 育児のための休業中の所得保障 | 雇用保険の加入期間、休業、賃金支払いなし | 休業開始時賃金日額の50〜67% | 原則1年(最長2歳まで延長) |

| 介護休業給付金 | 家族介護のための休業中の所得保障 | 雇用保険の加入期間、休業、賃金支払いなし | 休業開始時賃金日額の67% | 最大93日(3回まで) |

| 基本手当(失業保険) | 失業中の生活保障と再就職支援 | 働く意思と能力があるが、職が見つからない | 離職時賃金日額の50〜80% | 90日〜360日(年齢・加入期間による) |

このように、社会保険給付金と失業保険は、それぞれの目的と対象が明確に分かれています。自分の現在の状況や今後の見通しに合わせて、どの制度が最適なのか、ハローワークや健康保険組合、社会保険労務士などの専門機関に相談し、適切な手続きを行うことが重要です。

社会保険給付金制度を最大限に活用するためのポイント

社会保険給付金制度は、単体で利用するだけでなく、複数の給付金を組み合わせることで受給期間や総額を大きく伸ばせる可能性があります。ただし、制度ごとに申請のタイミングや切り替え手順が異なるため、自己判断で進めると本来受け取れる金額を逃してしまうリスクも否定できません。

ここでは、給付金を最大限に活用するための具体的な方法と、専門家に相談するメリットを紹介します。

給付金の組み合わせで受給期間を延ばす方法

社会保険給付金制度を最大限に活用するうえで有効なのが、傷病手当金と失業保険を組み合わせる方法です。傷病手当金は最長1年6ヶ月、失業保険は最長で約10ヶ月受給できるため、条件を満たせば合計で最大約28ヶ月にわたって給付金を受け取れる可能性があります。

この方法のポイントは、受給の順番にあります。まず在職中または退職後に傷病手当金を受給し、体調が回復して求職活動が可能になった段階で失業保険に切り替えるという流れが基本です。傷病手当金の受給中は失業保険の受給期間を延長申請しておく必要があり、この手続きを忘れると失業保険の受給資格を失う場合があるので注意しましょう。

実際に、社会保険給付金と失業保険を組み合わせたことで総額400万円規模の受給につながった事例もあります。自分の状況で併用が可能かどうか、まずは制度の仕組みを正しく理解することが第一歩です。

専門家やサポートサービスに相談するメリット

社会保険給付金制度の申請は自分で行うことも可能ですが、手続きの複雑さから申請ミスやタイミングのずれが起きやすいのが実情です。特に複数の給付金を組み合わせる場合、切り替えの手順を一つでも間違えると給付が途切れるリスクがあります。

専門のサポートサービスを利用すれば、自分がどの給付金の対象になるかの診断から、申請書類の準備、受給開始後のフォローまで一貫した支援を受けられます。自己判断で進めた場合に比べて、受給額が数十万円〜数百万円単位で変わるケースも珍しくありません。

「手続きが複雑でよくわからない」「自分の場合はいくらもらえるのか知りたい」という方は、まずは無料相談を活用してみるのがおすすめです。制度を正しく使いこなすことが、退職後の生活を安定させる大きなカギとなるでしょう。

社会保険給付金制度に関するよくある質問

社会保険給付金制度は、多くの種類と複雑なルールがあるため、疑問や不安を抱える方が少なくありません。ここでは、制度に関してよくある質問とその回答をまとめました。

Q1: 社会保険給付金は何ヶ月もらえる?

社会保険給付金の種類によって、受給できる期間は大きく異なります。

- 傷病手当金: 支給開始日から最長1年6ヶ月です。この期間中に途中で出勤した日があっても、支給開始日から1年6ヶ月が経過すると支給は終了します。

- 育児休業給付金: 原則として子どもが1歳になるまでです。ただし、保育園に入れないなどの特別な事情がある場合は、1歳6ヶ月まで、さらに2歳まで延長することが可能です。

- 介護休業給付金: 対象家族1人につき、通算93日まで、3回を上限として取得可能です。

- 出産手当金: 出産の日以前42日(多胎妊娠の場合は98日)から、出産の日の翌日以降56日までの範囲で、仕事を休んだ期間が対象となります。

これらの期間は法律で定められているため、自身の状況と照らし合わせて確認が必要です。

Q2: 社会保険給付金制度と失業保険の違いは?

主な違いは、給付の目的と前提条件です。

- 社会保険給付金制度

- 目的: 病気、ケガ、出産、育児、介護などで「働けない(休業中)」間の生活保障。

- 前提: 雇用関係を継続し、職場復帰を前提とした一時的な休業。

- 失業保険(雇用保険の基本手当)

- 目的: 離職後、「働く意思と能力があるのに仕事が見つからない」再就職活動中の生活保障。

- 前提: 離職しており、積極的に再就職活動を行っていること。

原則として、これらは同時には受給できません。病気などで働けない場合は傷病手当金、健康で求職活動ができる場合は失業保険、というように、状況に応じて選択する必要があります。

Q3: 社会保険給付金の申請は会社にバレる?

給付の種類によりますが、多くの社会保険給付金は会社に知られる可能性が高いです。

- 傷病手当金: 申請書に会社(事業主)の証明欄があるため、会社が休業期間中の給与支払いの有無などを証明する必要があります。そのため、会社は傷病手当金の申請を把握します。

- 育児休業給付金・介護休業給付金: これらは雇用保険からの給付であり、休業の取得自体が会社の承認を必要とし、申請も会社を通じて行われることが多いため、会社は当然に把握します。

- 出産手当金: 傷病手当金と同様に会社の証明が必要なため、会社に知られます。

- 高額療養費制度: 個人の医療費に関する制度であり、通常は健康保険組合と直接やり取りするため、会社に直接通知されることは少ないです。ただし、会社が加入している健康保険組合の場合、情報が共有される可能性はゼロではありません。

休業を伴う給付金は、会社の協力が不可欠であり、必然的に会社に知られることになります。

Q4: 社会保険給付金制度で受け取れる金額はいくら?

「社会保障給付金」という言葉は、非常に広範な意味を持ちます。一般的に「社会保険給付金」を指すことが多いですが、その支給額は給付の種類、個人の収入、休業期間などによって大きく異なります。

- 傷病手当金: 標準報酬日額の約2/3

- 育児休業給付金: 休業開始時賃金日額の67%(最初の6ヶ月)または50%(それ以降)

- 介護休業給付金: 休業開始時賃金日額の67%

これらの給付金には上限額が設定されており、個人の収入が非常に高い場合でも、上限を超えて支給されることはありません。また、支給額は非課税所得となるため、所得税や住民税はかかりませんが、健康保険料や厚生年金保険料は原則として支払う必要があります(育児休業中は免除)。

具体的な金額を知りたい場合は、ご自身の標準報酬月額や休業前の賃金を確認し、計算式に当てはめてみてください。

Q5: 60歳以上や65歳以上でも社会保険給付金は受け取れる?

条件を満たせば、60歳以上や65歳以上でも社会保険給付金を受け取ることが可能です。

- 健康保険からの給付(傷病手当金、出産手当金など): 健康保険の被保険者であれば、年齢に関わらず支給対象となります。例えば、60歳以降も再雇用などで会社員として働き、健康保険に加入していれば、病気やケガで休業した場合に傷病手当金を受け取ることができます。

- 雇用保険からの給付(育児休業給付金、介護休業給付金)

- 育児休業給付金: 育児休業を取得する時点で雇用保険の被保険者であり、その他の条件を満たしていれば、年齢の上限はありません。

- 介護休業給付金: 同様に、雇用保険の被保険者であれば、年齢の上限なく受け取れます。

- 老齢年金との調整: ただし、60歳以降で老齢厚生年金を受け取っている方が傷病手当金を受給する場合、傷病手当金と年金が調整され、年金が優先して支給され、傷病手当金が減額または支給停止となることがあります。この調整ルールは複雑なため、年金事務所や健康保険組合に確認が必要です。

- 退職後の制度: 定年退職後、任意継続被保険者として健康保険に加入している場合でも、条件を満たせば傷病手当金や出産手当金を受け取れる可能性があります(ただし、支給期間は被保険者であった期間を含めて1年6ヶ月まで)。

このように、年齢を理由に給付金が受け取れないということはありませんが、他の公的給付(特に老齢年金)との兼ね合いには注意が必要です。不明な点があれば、必ず公的機関や専門家にご相談ください。

Q6:社会保険給付金制度は退職後でも申請できますか?

はい、退職後でも申請できる給付金があります。たとえば傷病手当金は、退職日までに受給条件を満たしていれば退職後も継続して受け取ることが可能です。ただし、退職日に出勤してしまうと継続給付の資格を失うため注意が必要です。

Q7:社会保険給付金制度の申請にはどのくらい時間がかかりますか?

給付金の種類によって異なりますが、傷病手当金の場合は申請書を提出してからおおむね2週間〜1ヶ月程度で支給されるのが一般的です。書類に不備があると審査が遅れるため、医師や会社への記入依頼は早めに進めておくことをおすすめします。

Q8:パートやアルバイトでも社会保険給付金制度を利用できますか?

健康保険や雇用保険に加入していれば、パート・アルバイトの方でも対象になります。たとえば週20時間以上働いて雇用保険に加入していれば失業保険の受給資格がありますし、健康保険の被保険者であれば傷病手当金も申請できます。

Q9:社会保険給付金と失業保険は同時に受け取れますか?

原則として同時受給はできません。たとえば傷病手当金と失業保険は、受給条件が「働けない状態」と「働ける状態」で正反対のため併給されない仕組みです。ただし、傷病手当金の終了後に失業保険へ切り替えることで、合計の受給期間を延ばすことは可能です。

Q10:社会保険給付金制度を利用すると転職活動に影響はありますか?

給付金の受給歴が転職先に共有されることは基本的にありません。傷病手当金の受給は健康保険組合とのやり取りですし、失業保険はハローワークでの手続きです。転職先の企業に知られる仕組みにはなっていないため、安心して制度を活用できるでしょう。

【まとめ】社会保険給付金制度を理解して、安心できる一歩を踏み出そう

社会保険給付金制度は、病気・育児・介護・失業など、さまざまな事情で収入が途絶えたときに生活を支えてくれる公的な仕組みです。本記事では、主な給付金の種類や受給条件、金額の目安、申請方法までを網羅的に解説してきました。

制度を正しく理解し、適切なタイミングで申請すれば、最大28ヶ月にわたって給付金を受け取れる可能性もあります。

「自分はいくらもらえるのか」「どの制度が使えるのか」が気になる方は、まずは専門スタッフへの無料相談で確認してみてください。

コメント