病気やケガで仕事を休まざるを得なくなったとき、一番の不安は「お金」のことではないでしょうか。そんな生活のピンチを助けてくれるのが「傷病手当金」という公的な制度です。

この記事では、制度の基本はもちろん、自分が対象になるかの判定や支給額の計算方法、そして具体的なもらい方の手順までをプロが分かりやすく解説します。2022年からの最新ルールやうつ病での申請、休業中の税金の注意点など、知っておくべきポイントを網羅しました。

この記事を読み進めれば、受給までの流れがハッキリ分かり、安心して療養に専念できる準備が整うはずです。

🎁 再就職手当についてのご相談可能!

「傷病手当金と失業保険、私の場合はどうすればいい?」

「手続きが複雑でよくわからない…」

そんな方のために、給付金受給を最大化するためのLINEから相談を実施中!

✅ 傷病手当金の申請から受給までフルサポート

✅ 最大28ヶ月間の給付金受給をサポート

👇 まずはLINE登録で内容をチェック!

※説明会参加後、無理な勧誘は一切ありません

傷病手当金とは?支給対象や2022年からの最新ルールを解説

引用元:厚生労働省「事業主の皆さまへ(従業員の皆さまへもお知らせください)」

傷病手当金は、会社員や公務員の方が加入している健康保険から支給される、非常に重要な生活保障制度です。病気や怪我で仕事を休まざるを得なくなった際に、その間の収入を補填し、療養に専念できるよう支援することを目的としています。業務外の事由による病気や怪我が対象となるため、プライベートでの病気や事故で働けなくなった場合に活用できる点が大きな特徴です。

この制度は、健康保険法に基づいて運営されており、全国健康保険協会(協会けんぽ)や各健康保険組合が管掌しています。被保険者本人だけでなく、その家族の生活も守るための、まさにセーフティネットと言えるでしょう。

傷病手当金を受給することで、例えばうつ病などの精神疾患で長期休養が必要になった場合や、骨折で数ヶ月間仕事ができない場合など、収入の心配を軽減し、安心して治療に専念できる環境を整えることが可能になります。これは、早期の回復にもつながるため、制度の持つ意味は非常に大きいと言えます。

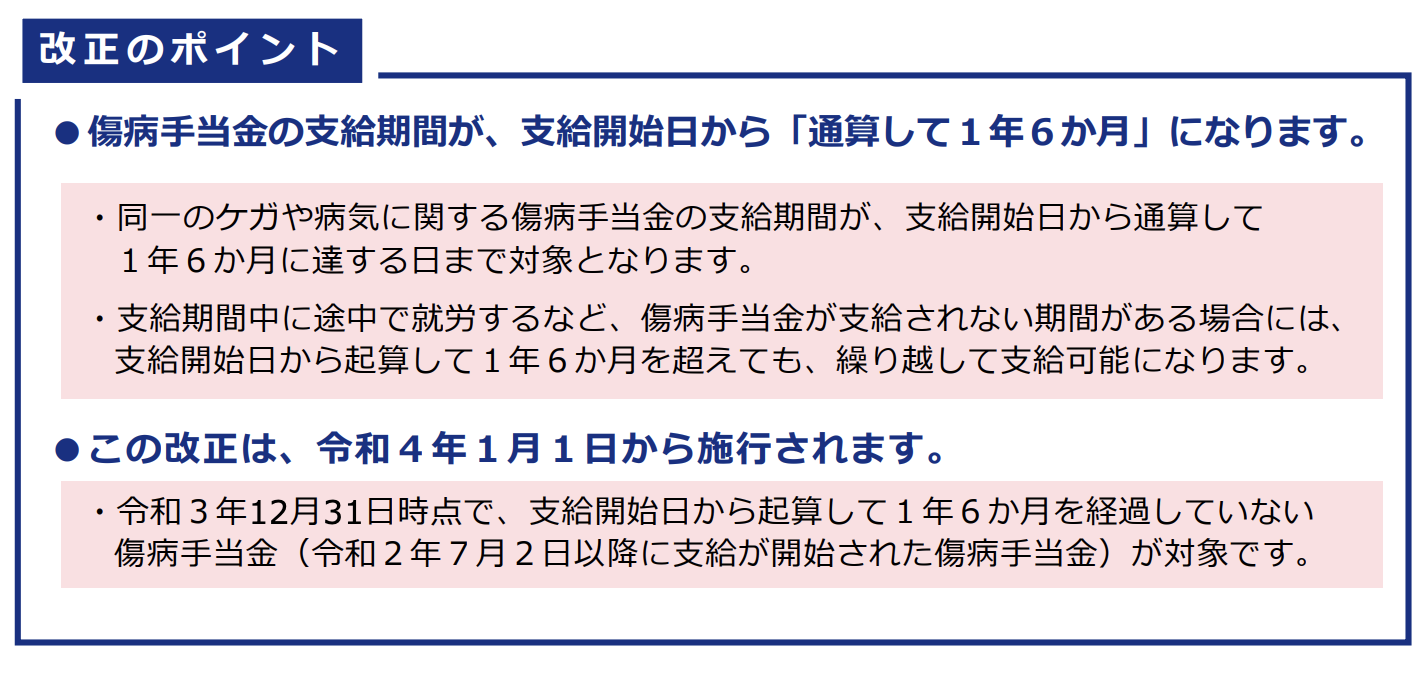

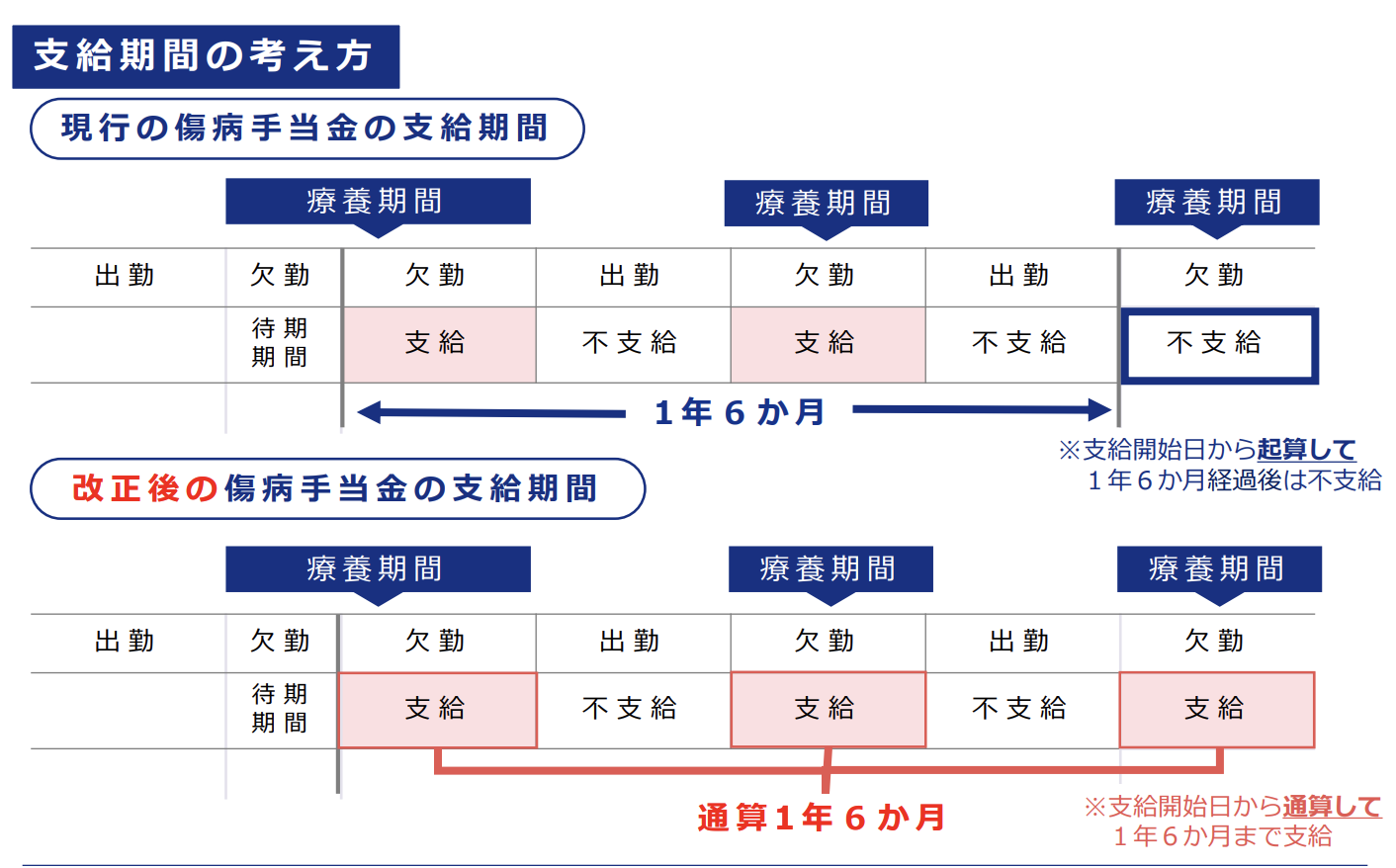

傷病手当金の支給期間はいつまで?「通算して1年6ヶ月」の数え方

傷病手当金が支給される期間は、支給が開始された日から最長で通算して1年6ヶ月と定められています。この「通算して」という点がポイントです。

たとえば、病気で休業し、傷病手当金を受け取り始めた後、一時的に回復して仕事に復帰したとします。その後、再び同じ病気で休業が必要になった場合、以前の支給期間と今回の支給期間が合算されます。つまり、途中で仕事に復帰した期間は、1年6ヶ月のカウントには含まれません。あくまで実際に手当金が支給されている期間の合計が1年6ヶ月に達するまで、という考え方です。これにより、一時的な回復を挟みながら療養が長引く場合でも、制度を継続的に利用できる柔軟性があります。

引用元:厚生労働省「事業主の皆さまへ(従業員の皆さまへもお知らせください)」

また、健康保険の被保険者資格を喪失(退職など)した後も、特定の条件を満たしていれば継続して傷病手当金を受給できる場合があります。これを「退職後の継続給付」と呼びます。具体的には、被保険者期間が1年以上継続してあり、かつ退職日までに待期期間を満たし、退職日にも労務不能の状態であることなどが条件となります。

ただし、出産手当金など、他の公的給付と期間が重複する場合は、調整が行われることがありますので注意が必要です。自身の健康状態や休業期間に合わせて、この「1年6ヶ月」という期間を計画的に活用することが大切になります。

傷病手当金の対象者は?自営業やフリーランスももらえるか解説

傷病手当金の申請に不安はありませんか?

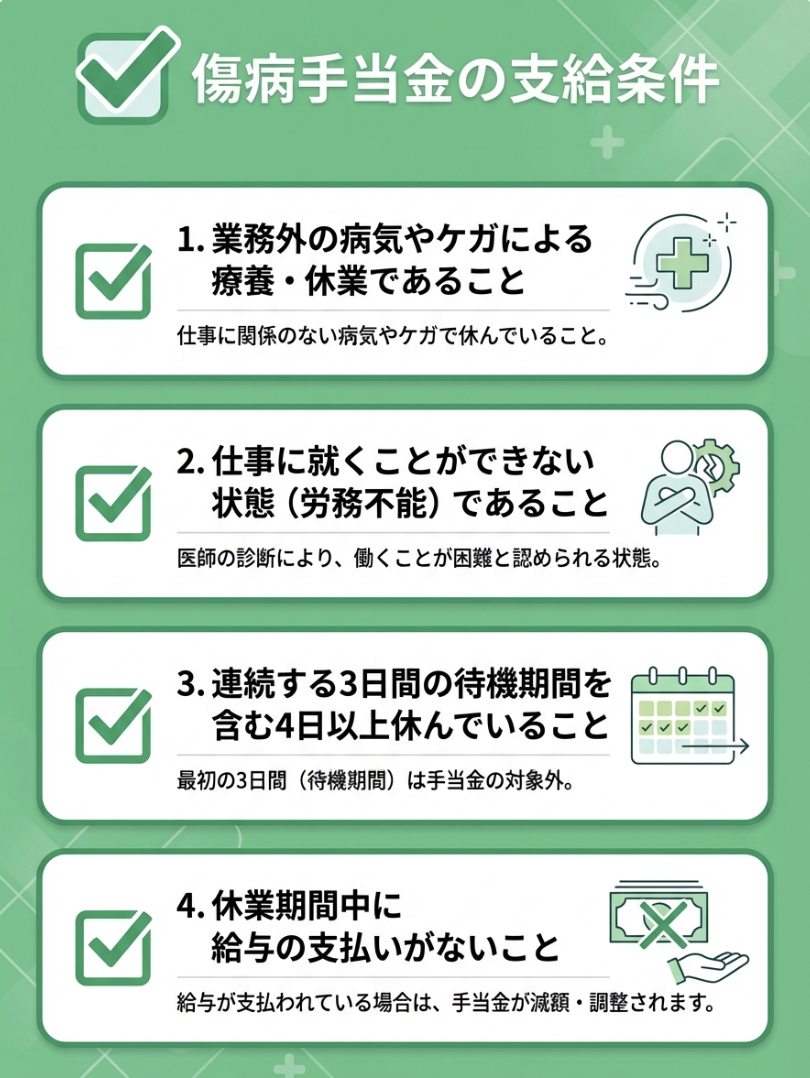

傷病手当金の支給条件とは?受給に必要な4つのポイント

傷病手当金を受給するためには、健康保険組合が定めた「4つの条件」をすべて満たす必要があります。自分が対象になるかどうかを正しく判断することは、スムーズな申請への第一歩です。最近では身体的なケガだけでなく、心の不調で休むケースも増えています。ここでは、基本の条件とともに、精神疾患での受給についても詳しく解説しましょう。

1. 業務外の病気やケガによる療養・休業であること

傷病手当金の対象となるのは、業務外で発生した病気や怪我によって療養が必要となり、仕事に就くことができない場合です。

- 業務外の事由とは?

- プライベートな病気や怪我を指します。例えば、インフルエンザ、骨折(私的な事故によるもの)、うつ病、がんなどがこれに該当します。

- 美容整形や疾病とみなされない健康診断、予防接種などによる体調不良は、原則として対象外となります。

- 労災保険との違い

- もし、仕事中や通勤中に発生した病気や怪我(業務上・通勤災害)であれば、傷病手当金ではなく労災保険の休業補償給付の対象となります。

- 傷病手当金と労災保険の給付は同時に受け取ることはできません。どちらに該当するか不明な場合は、会社の担当者や労働基準監督署に相談し、適切な制度を確認しましょう。

特に、ストレスや過労が原因で発症する精神疾患(うつ病など)の場合、それが「業務外」とみなされるか「業務上」とみなされるかは、状況によって判断が難しいケースもあります。医師の診断書の内容や、会社の産業医・人事担当者との相談が重要になります。基本的には、日常生活での病気や怪我、または業務とは直接関係のない原因で発生した体調不良が、傷病手当金の対象となります。

2. 仕事に就くことができない状態(労務不能)であること

傷病手当金を受給するための二つ目の条件は、病気や怪我のために「仕事に就くことができない状態(労務不能)」であると判断されることです。

- 「労務不能」とは?

- 文字通り、今まで従事していた業務を全く行うことができない状態を指します。必ずしも寝たきりである必要はなく、例えば事務職であれば、パソコン作業や電話対応、会議参加などが難しい状態であれば「労務不能」と判断されることがあります。

- 重要なのは、「通常の業務」ができないかどうかという点です。例えば、体調がすぐれず、普段より集中力が低下したり、痛みが伴ったりして、完全に業務を遂行できない場合も労務不能と見なされ得ます。

- 医師の意見が不可欠

- この「労務不能」であるかどうかの判断は、主に医師の意見に基づいて行われます。申請書には、医師が病名、症状、労務不能と認める期間などを記載する欄があります。

- 医師は、単に診断名だけでなく、患者の症状が具体的な業務にどのような影響を与えるかを考慮して判断します。そのため、診察時には自身の業務内容や、どの作業が困難であるかを具体的に医師に伝えることが大切です。

- 自己判断はNG

- 「もう大丈夫だろう」と自己判断で無理に仕事に復帰し、再度症状が悪化するケースも少なくありません。自身の体調と医師の診断をしっかりと踏まえ、慎重に判断することが求められます。

たとえ自宅で軽作業ができる状態であっても、本来の職務内容を総合的に判断し、継続的に業務を行うことが困難であれば、労務不能と認められる可能性は十分にあります。

3. 連続する3日間の待機期間を含む4日以上休んでいること

傷病手当金は、病気や怪我で仕事を休んだ日からすぐに支給されるわけではありません。以下の条件を満たす必要があります。

- 「待期期間」とは?

- 業務外の病気や怪我のために仕事を休み始めた日から、連続して3日間休業した期間を「待期期間」と呼びます。この待期期間の3日間は、傷病手当金の支給対象とはなりません。

- 待期期間は、有給休暇、土日祝日、会社の公休日なども含めて「仕事を休んだ日」としてカウントされます。必ずしも無給である必要はありません。

- 4日目以降が支給対象

- この連続した3日間の待期期間が完了すると、4日目以降の休業日から傷病手当金の支給対象となります。

- 具体例

- 月曜日に病気で休業を開始したとします。

- 月曜日:休業1日目

- 火曜日:休業2日目

- 水曜日:休業3日目(待期期間満了)

- 木曜日:休業4日目(この日から傷病手当金の支給対象)

- もし、金曜日まで休んで土日に自主的に休んだ後、月曜日に仕事に復帰したとすると、傷病手当金が支給されるのは木曜日と金曜日の2日間だけとなります。

- 間に1日でも出勤してしまうと、待期期間はリセットされ、再度連続3日間の休業が必要になりますので注意しましょう。

- 月曜日に病気で休業を開始したとします。

この待期期間のルールは、軽度の体調不良での短期間の休業には傷病手当金を支給せず、本当に長期間の療養が必要な場合に備えるためのものです。休業を始める際には、この待期期間のカウントを意識しておくことが大切です。

4. 休業期間中に給与の支払いがないこと

傷病手当金は、病気や怪我で仕事を休んでいる期間に、給与が支払われていないことが基本的な条件となります。

- 「無給」の原則

- 傷病手当金は、休業中の生活保障を目的としているため、会社から給与が支払われている期間については、原則として支給されません。

- ただし、給与が支払われていても、その給与額が傷病手当金の支給額よりも少ない場合は、差額が支給されることがあります。これは、実質的な収入を確保するための調整措置です。

- 給与と傷病手当金の調整

- 例えば、1日あたりの傷病手当金が5,000円の場合、会社から休業手当として1日2,000円が支払われたとすると、差額の3,000円が傷病手当金として支給されます。

- 有給休暇を利用して休業している期間も、給与が支払われているとみなされるため、傷病手当金は支給されません。先に有給休暇を使い切り、その後無給となった期間から傷病手当金を申請するケースが多く見られます。

- 調整されない報酬

- 会社からの見舞金や、病気による休業とは直接関係なく支給される賞与などは、傷病手当金の支給額とは調整されません。これらは、給与とは別の性質を持つためです。

自身の休業期間中に会社からどのような形で報酬が支払われるのか、あるいは支払われないのかを事前に確認しておくことが重要です。不明な場合は、会社の担当部署に相談しましょう。この条件を理解せずに申請すると、支給額が予想と異なる場合や、不支給となる可能性もあります。

うつ病などの精神疾患も傷病手当金の支給対象に含まれる

精神科や心療内科を定期的に受診していること 医師から「仕事ができる状態ではない」と認められること 自費診療ではなく、健康保険を使った診察であること

傷病手当金の金額はいくら?計算方法と支給額シミュレーション

傷病手当金は、休業中の生活を支える大切な収入源です。ここでは、その具体的な金額の計算方法と、いくつかのシミュレーションを通じて、いくら受け取れるのかを理解しましょう。

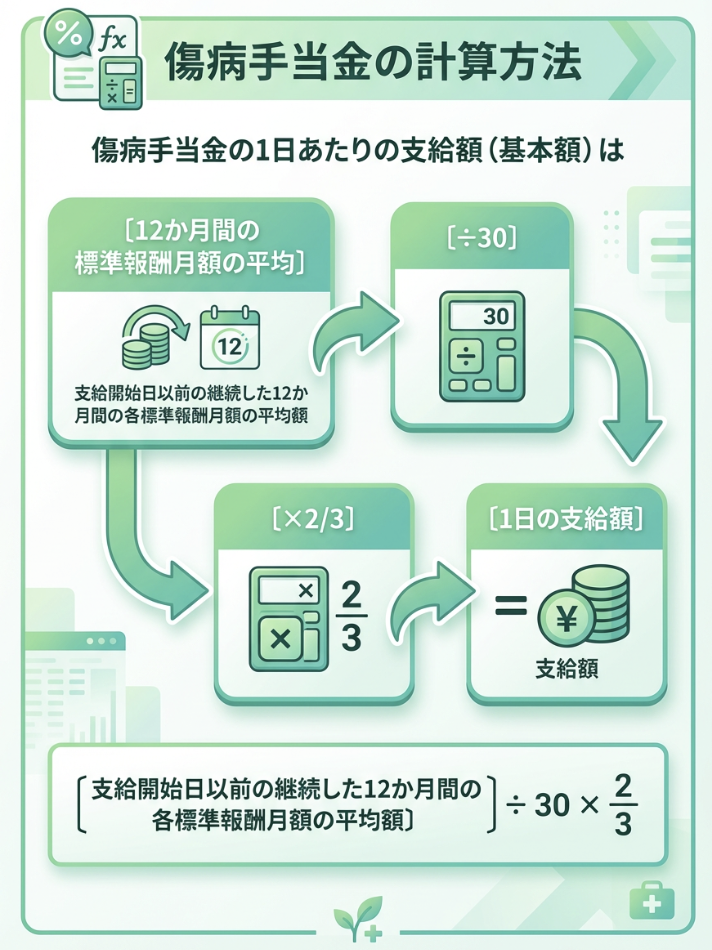

傷病手当金の1日あたりの支給額(基本額)の決まり方

傷病手当金として1日あたりいくら受け取れるかは、以下の計算式で算出されます。

1日あたりの傷病手当金 = 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額 ÷ 30日 × 2/3

この計算式で算出された金額が、あなたが1日あたりに受け取れる傷病手当金の基本額となります。

- 「支給開始日以前の継続した12ヶ月間」:傷病手当金の支給が開始された日の直近12ヶ月間を指します。この期間に転職などで健康保険の加入期間が12ヶ月に満たない場合は、いくつかの特例計算が適用されます。

- 「各月の標準報酬月額を平均した額」:この12ヶ月間の標準報酬月額の合計を12で割った金額です。

- 「÷ 30日」:月額を日額に換算するためです。

- 「× 2/3」:標準報酬日額の3分の2が支給されるという意味です。

この計算式からわかるように、傷病手当金の金額は、あなたの過去の給与額(正確には標準報酬月額)に基づいて決定されます。

標準報酬日額とは?

傷病手当金の計算の基礎となる「標準報酬月額」と、そこから導かれる「標準報酬日額」について理解を深めましょう。

- 標準報酬月額とは?

- 標準報酬月額とは、健康保険や厚生年金保険の保険料を計算する際に用いられる、毎月の給与額を一定の幅で区切った金額のことです。

- 具体的には、4月・5月・6月の3ヶ月間の給与(基本給、手当、通勤費などを含む)の平均額を基に決定され、原則として1年間(9月から翌年8月まで)適用されます。これを「定時決定」と呼びます。

- 給与額が大幅に変動した場合は、「随時改定」として年度の途中で見直されることもあります。

- 標準報酬日額とは?

- 標準報酬日額は、上記の標準報酬月額を30で割った金額です。傷病手当金の計算では、この標準報酬日額の3分の2が支給されます。

つまり、傷病手当金の金額は、あなたの実際の月給そのままではなく、健康保険料の算定基準となっている「標準報酬月額」を基に計算されるということです。

例えば、毎月の給与が変動する場合でも、標準報酬月額は一定期間固定されているため、傷病手当金の金額も安定して計算されます。自分の標準報酬月額を知りたい場合は、給与明細で健康保険料の額を確認したり、会社の人事・総務部門に問い合わせたりすることで把握できます。

傷病手当金の計算例:月給20万円ならいくらもらえる?

具体的な数字を使って、傷病手当金の計算をシミュレーションしてみましょう。

【シミュレーションの前提条件】

* 支給開始日以前の継続した12ヶ月間の標準報酬月額が、一貫して200,000円であったと仮定します。

* この場合、12ヶ月間の標準報酬月額の平均額も200,000円となります。

【計算ステップ】

- 標準報酬日額の算出

- 平均標準報酬月額200,000円 ÷ 30日 = 約6,667円

(小数点以下は切り捨てまたは四捨五入されますが、ここでは約6,667円とします)

- 平均標準報酬月額200,000円 ÷ 30日 = 約6,667円

- 1日あたりの傷病手当金の算出

- 標準報酬日額6,667円 × 2/3 = 約4,445円

(実際には、健康保険組合によって細かい計算方法や端数処理が異なる場合があります)

- 標準報酬日額6,667円 × 2/3 = 約4,445円

この計算例では、月給20万円(額面)の場合、1日あたり約4,445円の傷病手当金が支給されることになります。

もし1ヶ月(30日)休業した場合、

約4,445円 × 30日 = 約133,350円

が支給される計算です(待期期間3日を除く)。

【注意点】

* 「月給20万円」はあくまで額面であり、実際に保険料計算に用いられる「標準報酬月額」と一致しない場合もあります。例えば、交通費などが含まれることで標準報酬月額が上がることもあります。

* 手取り額(所得税や社会保険料が引かれた後の金額)とは計算の基準が異なります。傷病手当金は、所得税・住民税の対象にはなりますが、社会保険料(健康保険料、厚生年金保険料)は休業期間中も発生します。

正確な金額を知るためには、ご自身の健康保険組合または会社の担当部署に確認することが最も確実です。

傷病手当金の支給額早見表

ご自身の標準報酬月額から、おおよその傷病手当金(1日あたり)を把握できる早見表を作成しました。この表は一般的な目安としてご活用ください。

| 標準報酬月額 | 標準報酬日額の目安(約) | 1日あたりの傷病手当金(約) |

|---|---|---|

| 180,000円 | 6,000円 | 4,000円 |

| 200,000円 | 6,667円 | 4,445円 |

| 220,000円 | 7,333円 | 4,888円 |

| 240,000円 | 8,000円 | 5,333円 |

| 260,000円 | 8,667円 | 5,778円 |

| 280,000円 | 9,333円 | 6,222円 |

| 300,000円 | 10,000円 | 6,667円 |

| 320,000円 | 10,667円 | 7,111円 |

| 340,000円 | 11,333円 | 7,555円 |

| 360,000円 | 12,000円 | 8,000円 |

| 380,000円 | 12,667円 | 8,445円 |

| 400,000円 | 13,333円 | 8,888円 |

【利用上の注意】

* この表の金額は、支給開始日以前の継続した12ヶ月間の標準報酬月額が均一であった場合の目安です。

* 実際の支給額は、健康保険組合の規約や個別の状況(標準報酬月額の変動、過去の健康保険加入期間など)によって異なる場合があります。

* 小数点以下の端数処理は、各健康保険組合のルールに従います。

* 「手取り」ではなく、社会保険料や税金が引かれる前の「標準報酬月額」を基に計算されます。

この表はあくまで参考として、正確な金額については会社の担当者や健康保険組合に確認するようにしてください。

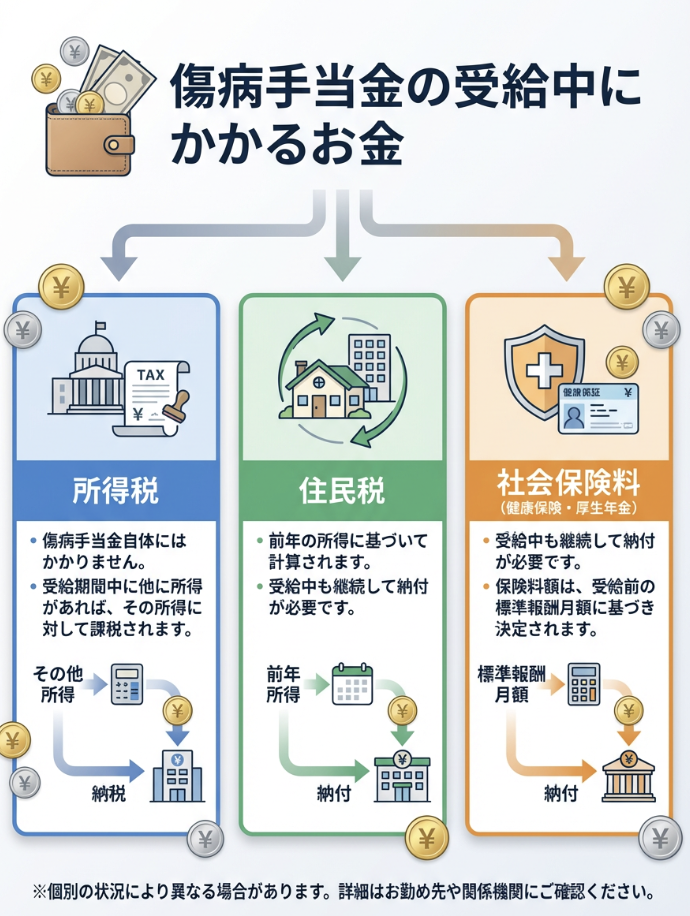

傷病手当金の受給中にかかるお金(所得税・住民税・社会保険料)

傷病手当金は「非課税」なので所得税や住民税はかからない

傷病手当金の受給中も「社会保険料」の支払いは免除されない

受給中の「社会保険料」が心配な方へ

傷病手当金の申請方法・もらい方|迷わず進めるための5つのポイント

傷病手当金を受給するためには、正しい手順で申請を行うことが不可欠です。必要な書類の準備から提出まで、具体的な流れを解説します。

傷病手当金の申請に必要な書類

傷病手当金をもらうためには、あなた一人だけでなく、会社や医師の協力が必要不可欠です。書類の準備から提出までにはいくつかのステップがありますが、一つずつ進めれば決して難しいことはありません。ここでは、具体的な申請の手順に加えて、受給をスムーズにするために知っておきたい「申請のタイミング」についても詳しく解説します。

傷病手当金支給申請書

傷病手当金の申請の中心となる書類が、この「傷病手当金支給申請書」です。この書類は、主に以下の3つのパートに分かれています。

- 被保険者記入欄:

- 氏名、生年月日、住所、健康保険被保険者証の記号番号といった基本的な個人情報。

- 傷病名や発病年月日、初めて医師の診療を受けた日、休業期間などの状況。

- 休業中の生活状況や、傷病手当金の振込先口座情報など。

- 傷病手当金を受け取る本人が、正確に記入する必要があります。

- 事業主記入欄:

- 事業所の情報。

- 休業期間中の被保険者の勤怠状況(出勤、欠勤、有給休暇、病欠など)。

- 休業期間中に支払われた給与や手当の有無と金額。

- 標準報酬月額の情報など。

- 勤務先の担当者(人事・総務部門など)に記入を依頼します。

- 医師意見書(証明)欄:

- 傷病名、発病日、労務不能と診断した期間。

- 労務不能と判断した具体的な理由や、今後の見込みなど。

- 被保険者を診療している医師に記入を依頼します。

この申請書は、あなたの傷病の状況、休業の事実、そしてそれに対する報酬の有無を総合的に判断するための重要な資料となります。記入漏れや誤りがないよう、丁寧に作成しましょう。

医師の意見書(証明)

傷病手当金の支給申請において、医師の意見書(証明)は「労務不能」であることの客観的な根拠となります。申請書の一部に医師が記入する欄が設けられています。

- 記載項目

- 傷病名と診断確定日:正確な病名と、それが医師によって診断された日付。

- 療養の期間:いつからいつまで療養が必要であったか。

- 労務不能と認めた期間:この期間、被保険者が仕事に就けない状態であったと医師が判断した期間。この期間が傷病手当金の支給対象期間となります。

- 労務不能に至った具体的な症状や状況:医師は、患者の症状が具体的にどのような業務の遂行を困難にしているかを記述します。

- 重要性

- この医師の証明がなければ、「労務不能」の条件を満たしていると認められず、傷病手当金は支給されません。

- 医師は、あなたの病状や体調、そして休業が必要な期間を客観的に判断して記入します。そのため、診察時にはご自身の業務内容や、具体的にどのような作業ができないのかを詳しく医師に伝えることが、適切な証明を得る上で重要です。

診断書とは異なり、傷病手当金支給申請書の一部として医師に記入してもらうものであるため、あらかじめ病院の受付に「傷病手当金の申請書に医師の証明をいただきたい」旨を伝えておくとスムーズです。

その他(健康保険証など)

傷病手当金の申請時には、上記の主要な申請書の他に、以下の書類や情報が必要になる場合があります。

- 健康保険被保険者証のコピー:

- 被保険者であることの証明として、通常、健康保険証の記号番号を申請書に記入する際に必要となります。コピーの提出を求められることもあります。

- 本人確認書類:

- 運転免許証、マイナンバーカードなどのコピーの提出を求められることがあります。特に、退職後に継続給付を申請する場合や、初めての申請で確認を求められるケースが考えられます。

- 振込先口座情報:

- 傷病手当金が振り込まれる金融機関の口座情報(銀行名、支店名、口座種別、口座番号、名義人)を申請書に記入します。ご本人名義の口座であることが原則です。

- (場合によっては)住民票や戸籍謄本:

- 氏名変更があった場合など、被保険者情報に変更があった場合に提出を求められることがあります。

- (会社から)賃金台帳のコピーなど:

- 事業主記入欄で記入される報酬額の裏付けとして、健康保険組合が会社に賃金台帳や出勤簿などの提出を求めることがあります。これは主に会社側が対応する部分です。

これらの書類は、健康保険組合や個別の状況によって必要の有無や形式が異なる場合があります。申請書を入手する際に、添付書類についても併せて確認するようにしましょう。

申請書はどこで入手できる?

傷病手当金支給申請書は、主に以下の場所で入手できます。

- 全国健康保険協会(協会けんぽ)のウェブサイト

- もしあなたが協会けんぽの被保険者であれば、協会けんぽの公式サイトから最新の申請書をダウンロードすることができます。キーワード検索で「協会けんぽ 傷病手当金 申請書」と入力すれば、すぐに見つかります。PDF形式で提供されていることが多く、自宅で印刷して使用できます。

- 参考:協会けんぽ 傷病手当金関連

- 参考:協会けんぽ「病気やケガで会社を休んだとき(傷病手当金)」

- ご加入の健康保険組合のウェブサイト

- 大企業や特定の業界に勤務している場合、独自の健康保険組合に加入していることがあります。その場合は、ご自身の健康保険組合の公式サイトを確認しましょう。多くの組合も、ウェブサイト上で申請書を提供しています。

- 会社の担当部署(人事・総務部門)

- 多くの場合、会社の人事や総務の担当部署が申請書を常備しています。また、記入方法や提出方法についてもアドバイスを受けられるため、最初に相談してみるのが最も手軽で確実な方法かもしれません。

- 病院の受付

- ごく稀に、病院の受付に申請書が置かれていることもありますが、これは一般的ではありません。基本的には、上記のいずれかの方法で入手するのが良いでしょう。

申請書は、常に最新版を使用するようにしましょう。制度改正などによって書式が変更される場合があるため、古い書式を使用すると手続きが遅れる可能性があります。

会社経由?直接提出?申請書の提出先

傷病手当金の申請書は、主に以下の2つの提出方法があります。どちらを選ぶかは、あなたの状況や会社の慣習によって異なります。

- 会社経由で提出(最も一般的)

- メリット:

- 会社の担当者(人事・総務部門など)が、申請書の事業主記入欄の記入や、提出書類の確認を代行してくれます。

- 健康保険組合や協会けんぽへの提出まで行ってくれるため、手続きがスムーズに進むことが多いです。

- 記入漏れや不備があった場合に、会社側が確認・修正を促してくれるため、安心して任せられます。

- 病気や怪我で療養中に、ご自身で手続きを行う負担を軽減できます。

- デメリット:

- 病状や休業の理由など、プライベートな情報を会社に伝える必要があります(ただし、制度上必要な情報に限られます)。

- 会社の事務処理の速度に依存するため、提出から申請完了までに時間がかかる場合があります。

- 多くの場合、この方法が推奨されます。 特に、在職中に申請する場合は、会社が被保険者の情報(標準報酬月額、給与支払い状況、出勤簿など)を把握しているため、会社を通じて申請する方が効率的です。

- メリット:

- 直接、健康保険組合または協会けんぽに提出

- メリット:

- 会社の担当者を通さずに、ご自身で直接手続きを進められます。プライバシーを重視したい場合に選択肢となります。

- 会社を退職した後に、「退職後の継続給付」として傷病手当金を申請する場合は、通常、被保険者自身が直接提出することになります。

- デメリット:

- 事業主記入欄の記入を会社に依頼し、ご自身で受け取ってから提出する必要があります。会社との連携は依然として必要です。

- 書類に不備があった場合、全てご自身で対応しなければなりません。

- 郵送で提出する場合、切手代や郵送料がかかります。

- 提出先:

- 協会けんぽの被保険者の場合は、お住まいの地域を管轄する協会けんぽの支部。

- 健康保険組合の被保険者の場合は、ご自身の健康保険組合。

- 提出方法は、郵送が一般的ですが、窓口での提出も可能です。

- メリット:

どちらの方法を選ぶにしても、まずは会社の担当部署に相談し、自社の申請ルールやサポート体制を確認することをおすすめします。

傷病手当金 いつ医者に書いてもらう?

傷病手当金支給申請書の「医師意見書(証明)欄」をいつ医師に記入してもらうか、タイミングは非常に重要です。

- 基本は「労務不能期間が確定してから」

- 最も一般的なのは、申請したい期間の労務不能が確定した後に、まとめて医師に記入を依頼する方法です。

- 例えば、1ヶ月間休業し、その期間の傷病手当金を申請したい場合、1ヶ月分の休業が終了した頃に診察を受け、その期間の証明を依頼します。

- これは、医師が実際に休業期間中のあなたの病状を把握し、正確に「労務不能」であったことを証明するためです。まだ療養期間の途中で、今後の見込みが不明確な段階で依頼すると、正確な期間を証明しきれない可能性があります。

- 申請期間に合わせて依頼

- 傷病手当金は、通常、1ヶ月単位で申請することが多いです。そのため、1ヶ月分の休業が終了するタイミングで、次の診察時に医師に依頼するのがスムーズです。

- もし、長期にわたる休業が予想される場合でも、一度に全期間の証明を依頼するのではなく、1ヶ月~2ヶ月ごとなど、区切りの良い期間で医師に証明を依頼するのが現実的です。

- 依頼時の注意点

- 病院によっては、医師の証明書の作成に時間がかかる場合があります。また、文書作成料が発生することがほとんどです(保険適用外のため、数千円程度)。

- 診察時に「傷病手当金の申請書に、〇月〇日から〇月〇日までの労務不能期間の証明をいただきたい」と具体的に伝え、申請書を渡しましょう。

- 診断書とは別物であることを理解してもらい、傷病手当金支給申請書の所定欄への記入を依頼してください。

医師への依頼タイミングを誤ると、申請が遅れたり、再度病院へ足を運んだりする手間が増える可能性があります。休業を開始する際に、会社の担当者や病院の受付で、医師の証明の依頼方法やタイミングについて相談しておくと安心です。

傷病手当金の申請タイミングは「1ヶ月に1回」が一般的

体調が悪い中での「複雑な手続き」を丸投げしたいなら

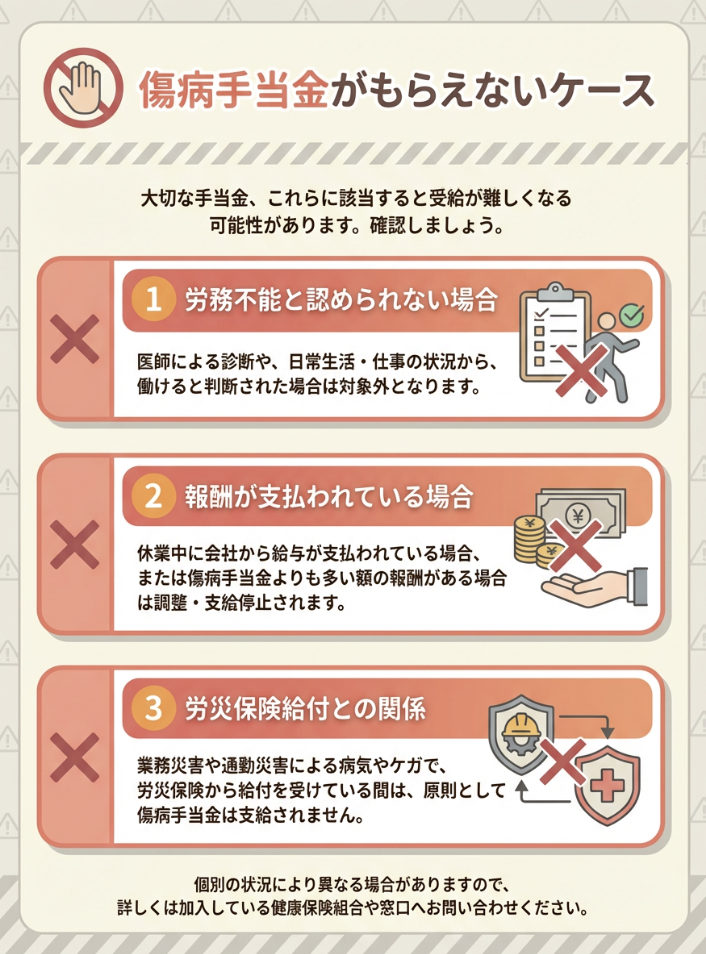

傷病手当金がもらえないケース|注意点

傷病手当金は非常に心強い制度ですが、申請しても受給できない、あるいは減額されるケースも存在します。ここでは、特に注意すべき点を解説します。

労務不能と認められない場合

傷病手当金の受給条件の一つである「仕事に就けない状態(労務不能)」が認められない場合、手当金は支給されません。

- 医師の判断と実態の乖離

- 医師が「労務不能」と判断しなかった場合。例えば、軽度の体調不良や、自身の業務内容から判断してまだ働ける状態であると医師が考えた場合です。

- 申請書には医師の証明が必要不可欠です。医師の証明が得られなければ、申請は却下されます。

- また、医師が証明していても、健康保険組合が会社の業務内容などを考慮し、「労務不能とは言えない」と判断するケースもごく稀にあります。

- 部分的な業務の遂行可能性

- 完全に仕事ができないわけではなく、部分的にであれば業務が可能な状態であると判断された場合も、労務不能とは見なされないことがあります。例えば、デスクワークの一部であれば可能、といったケースです。

- この場合、休業せずに軽い業務に就くことが推奨されることもあります。

- 疾病の性質

- 美容整形など、疾病と見なされない治療のための休業は、労務不能の対象外です。

- 予防接種後の軽度の副反応など、一時的で短期間の体調不良も、通常は労務不能とまでは判断されません。

最も重要なのは、医師の客観的な診断と証明です。 自身の体調が労務不能であると感じても、それを医師が医学的に妥当と判断し、証明してくれなければ、傷病手当金を受け取ることはできません。診察時には、自身の具体的な症状や仕事への影響を詳細に医師に伝え、「なぜ仕事ができないのか」を理解してもらうことが大切です。

報酬が支払われている場合

傷病手当金は、休業中の生活保障を目的としているため、休業期間中に会社から給与やそれに準ずる報酬が支払われている場合、支給額が調整されたり、全く支給されなかったりすることがあります。

- 給与が傷病手当金より多い場合

- 休業期間中に会社から支払われた給与(有給休暇の賃金、休業手当など)が、傷病手当金の支給額よりも多い場合は、傷病手当金は支給されません。

- 有給休暇を利用して休業している期間は、通常通り給与が支払われるため、傷病手当金は支給されません。先に有給休暇を消化してから、無給の期間に傷病手当金を申請するのが一般的な流れです。

- 給与が傷病手当金より少ない場合

- 会社から支払われた給与が、傷病手当金の支給額を下回る場合は、その差額が傷病手当金として支給されます。

- 例えば、1日あたりの傷病手当金が6,000円のところ、会社から1日2,000円の休業手当が支給された場合、差額の4,000円が傷病手当金として支給されます。

- 賞与との関係

- 休業期間中に賞与(ボーナス)が支給されたとしても、傷病手当金は原則として減額されません。賞与は月々の給与とは性格が異なるため、調整の対象外とされています。ただし、会社の規程によっては賞与自体が減額される可能性はあります。

- その他

- 会社からの見舞金や香典などは、給与とは異なるため、傷病手当金に影響を与えません。

申請書には、休業期間中に会社からどのような報酬が支払われたかを記入する欄があります。正直かつ正確に申告することが重要です。不明な点があれば、会社の給与担当者や健康保険組合に確認しましょう。

労災保険給付との関係

傷病手当金と労災保険の給付は、どちらか一方しか受け取ることができません。両者は目的や対象とする傷病が異なるため、併給は認められていません。

- 業務上の傷病は「労災保険」が優先

- 仕事中や通勤中に発生した病気や怪我(業務災害・通勤災害)によって休業した場合は、労働者災害補償保険(労災保険)の休業補償給付の対象となります。

- この場合、健康保険の傷病手当金は支給されません。

- 業務外の傷病は「傷病手当金」の対象

- プライベートな病気や怪我(私傷病)によって休業した場合は、健康保険の傷病手当金の対象となります。

- どちらか不明な場合

- もし、自身の病気や怪我が「業務上」なのか「業務外」なのか判断に迷う場合は、まずは会社の担当者(総務・人事、安全衛生部門など)に相談しましょう。

- 必要であれば、労働基準監督署に相談して、労災に該当するかどうかの判断を仰ぐことも可能です。

- 誤って両方を申請してしまうと、手続きが複雑になったり、不正受給とみなされたりするリスクがあります。 必ずどちらか一方に絞って申請するようにしてください。

- 労災申請中の傷病手当金

- 労災申請中であっても、支給決定には時間がかかることがあります。その間の生活保障として、傷病手当金を「仮」で申請し、労災が決定したら返還するといった対応が可能な健康保険組合もあります。これは「調整」と呼ばれるもので、事前に健康保険組合に相談しておくことが必要です。

自身の傷病がどちらの制度の対象となるのかを正確に把握し、適切な給付制度を利用することが非常に重要です。

よくある質問(People Also Ask)

傷病手当金に関して、多くの人が抱く疑問とその回答をまとめました。

Q1:退職した後でも傷病手当金はもらい続けられますか?

A1:はい、条件を満たせば可能です。退職日までに継続して1年以上被保険者期間があり、退職日に傷病手当金を受けているか受ける条件を満たしており、かつ退職日に出勤していない状態であれば、会社を辞めた後も最長で通算1年6ヶ月分まで受給を継続することができます。

Q2:うつ病などのメンタルヘルスの不調でも申請は可能ですか?

A2:はい、可能です。傷病手当金は病気の種類を問いません。医師が「仕事ができる状態ではない」と判断し、書類にその旨を証明してくれれば、うつ病や適応障害などの心の不調でも手当金を受け取れます。

Q3:受給中に自宅で少しだけ副業をしても大丈夫ですか?

A3:原則としてNGです。傷病手当金は「仕事ができない状態」に対して支給されるため、副業で収入を得ると「働ける」と判断され、支給が止まる恐れがあります。まずは加入している保険組合へ相談しましょう。

Q4:申請してから実際にお金が振り込まれるまで、どのくらいかかりますか?

A4:書類を提出してから、審査に問題がなければ通常2週間から1ヶ月程度で振り込まれます。ただし、初回申請や転院がある場合は確認のため1ヶ月以上かかることもあります。

Q5:失業保険と傷病手当金を同時にもらうことはできますか?

A5:いいえ、同時にはもらえません。失業保険は「すぐに働ける人」が対象ですが、傷病手当金は「働けない人」が対象で、条件が矛盾するからです。退職後は、今の体調に合わせてどちらを使うか選ぶ必要があります。

まとめ|傷病手当金をもらって安心して療養しよう

傷病手当金は、病気や怪我で働くことが困難になった際に、あなたの生活を支えるための非常に重要な公的制度です。この記事を通して、傷病手当金のもらい方、受給するための4つの条件、支給される金額の計算方法、そして具体的な申請手順や注意点について理解を深めていただけたことと思います。

改めて、傷病手当金を受け取るための主なポイントを振り返りましょう。

- 業務外の病気や怪我であること。

- 医師に「労務不能」と認められること。

- 連続する3日間を含む4日以上休業すること(待期期間)。

- 休業期間中に原則として無給であること。

これらの条件を満たし、正しい手順で申請を行うことで、あなたは安心して療養に専念し、回復に努めることができます。申請書の入手から医師の証明、会社の記入、そして健康保険組合への提出まで、一つ一つのステップを確実に行うことが、スムーズな受給への鍵となります。

もし、申請手続きに関して不安な点や疑問が生じた場合は、一人で抱え込まずに、まずは会社の人事・総務部門や、ご自身が加入している健康保険組合(または協会けんぽ)の窓口に相談してください。彼らは、あなたの状況に応じた適切なアドバイスやサポートを提供してくれるはずです。

病気や怪我は予期せぬ形で訪れることがあります。しかし、傷病手当金という制度を知り、適切に活用することで、経済的な不安を軽減し、心穏やかに回復への道を歩むことが可能です。この制度を上手に利用し、ご自身の健康を第一に、安心して療養に専念してください。

—

【免責事項】

本記事は傷病手当金に関する一般的な情報を提供することを目的としており、個別の状況に応じた法的・医療的アドバイスを提供するものではありません。特定の傷病手当金に関する申請や詳細な情報については、ご自身の健康保険組合または会社の担当者にご確認ください。掲載されている情報は、執筆時点での内容であり、制度の改正などにより変更される可能性があります。申請の際は必ず公式サイトで最新情報をご確認ください。

コメント