病気やケガで仕事を休まなければならなくなったとき、一番の不安は「これからの収入」ですよね。そんなときに会社員や公務員の生活を支えてくれるのが「傷病手当金(しょうびょうてあてきん)」という制度です。

「自分は受給できるのか分からない」「申請方法が複雑で不安」という方は、専門家のサポートを受けることをおすすめします。

失業保険・傷病手当金の申請サポートサービスでは、受給資格の診断から書類作成、申請後のフォローまでを専門スタッフが完全サポート。

- 受給資格の無料診断

- 申請書類の作成サポート

- 不支給リスクを最小化するアドバイス

【図解】傷病手当金とは?支給額の計算方法と「手取り20万円」の具体例

画像引用:全国健康保険協会

傷病手当金は、病気や怪我によって仕事ができなくなり、給与の支払いを受けられなくなった際に、被保険者とその家族の生活を保障するための、健康保険制度に基づく重要な給付金です。この制度の主な目的は、労働者が療養に専念できるよう経済的な支援を行うことで、社会生活の安定に寄与することにあります。

会社員や公務員として働く方が加入している健康保険(協会けんぽ、健康保険組合、共済組合など)によって支給される公的な制度であり、国民健康保険には原則として傷病手当金の制度はありません(ただし、一部の市町村では独自の制度を設けている場合もあります)。

傷病手当金は、病気や怪我の種類を問いません。がんや心疾患、脳卒中といった身体的な病気はもちろんのこと、うつ病などの精神疾患も対象となります。ただし、業務上や通勤途中の災害による病気や怪我は、労災保険の休業補償給付の対象となり、傷病手当金とは別の制度で扱われます。

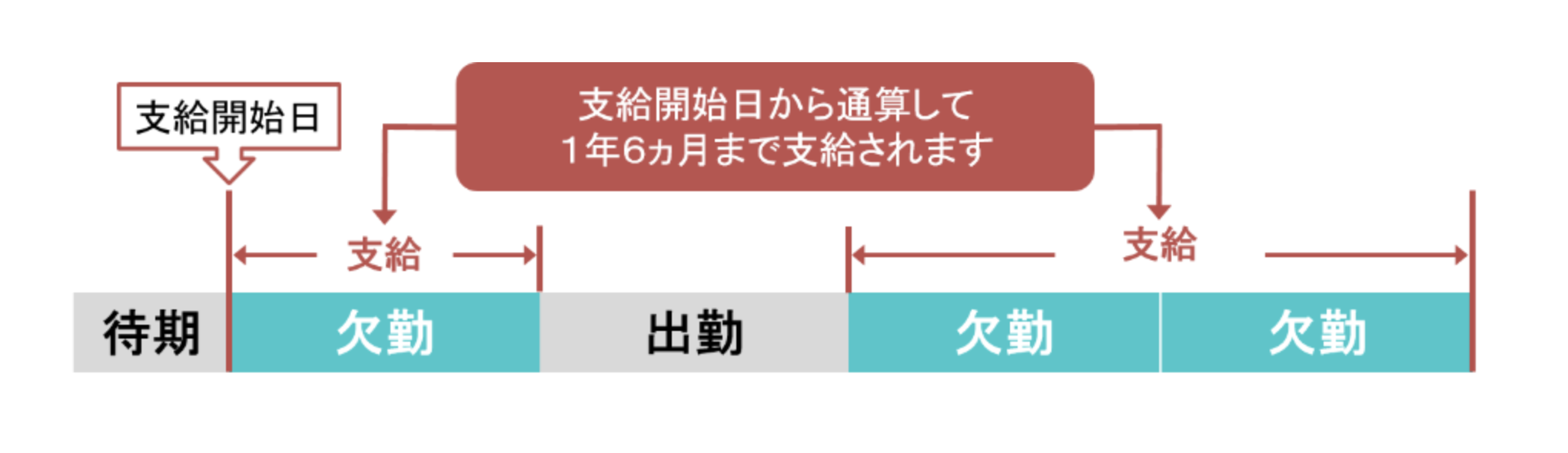

支給期間は、支給開始日から最長で1年6ヶ月です。この期間中に仕事に復帰しても、再び同じ病気や怪我で労務不能になった場合は、支給期間の残りの範囲内で再び傷病手当金を受け取ることができます。

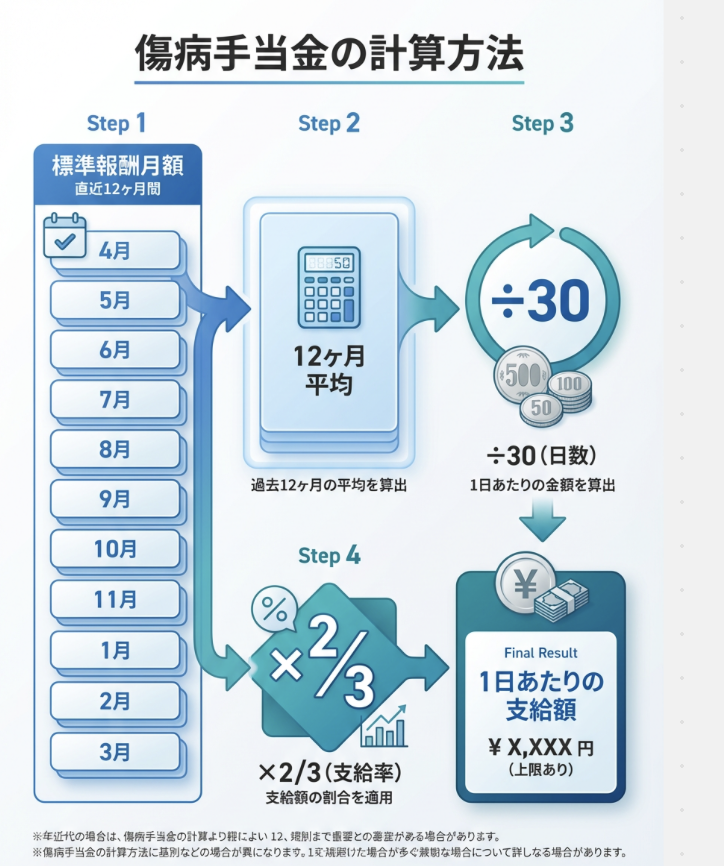

傷病手当金の支給額の計算方法「標準報酬月額の3分の2」の算出ルール

傷病手当金の支給額は、以下の計算式に基づいて算出されます。

1日あたりの支給額 = 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額 ÷ 30日 × 2/3

この計算式における「標準報酬月額」とは、健康保険料や厚生年金保険料を計算する際に用いられる、給与の月額を一定の幅で区分した額のことです。毎年4月〜6月の給与を基に決定され、原則として1年間適用されます。

具体的な計算の流れは以下の通りです。

ステップ1:標準報酬月額の平均を算出する

傷病手当金の支給が始まる月以前の12ヶ月間に適用されていた標準報酬月額を合計し、12で割って平均額を求めます。

なお、支給開始日以前の加入期間が12ヶ月に満たない場合は、以下のいずれか低い方の額を用いて計算します。

- 支給開始日以前の継続した被保険者期間における標準報酬月額の平均額

- 支給開始日が属する年度の前年度9月30日時点における、全被保険者の標準報酬月額の平均額(例:協会けんぽの場合は「標準報酬月額の平均額」)

ステップ2:1日あたりの平均額を算出する

ステップ1で算出した平均標準報酬月額を 30(日) で割り、1日あたりの平均額を求めます。

ステップ3:支給割合を乗じる

1日あたりの平均額に 2/3(約66.7%) を掛けることで、最終的な1日あたりの支給額が決まります。

計算例:標準報酬月額の平均が30万円の場合

1日あたりの支給額 = 30万円 ÷ 30日 × 2/3 = 1万円 × 2/3 = 約6,666円

この1日あたりの支給額が、実際に仕事を休んだ日数分だけ支給されます。支給開始日から数えて最長1年6ヶ月間、この金額が給付されることになります。

ただし、上記はあくまで支給額の計算方法であり、実際の支給額は後述する給与の支払い状況などによって調整される場合があります。

また、傷病手当金は非課税のため所得税・住民税はかかりませんが、社会保険料(健康保険料・厚生年金保険料)の自己負担分は引き続き発生する点にご注意ください。

【シミュレーション】月給(手取り)20万円なら傷病手当金は月いくらもらえる?

傷病手当金の支給額は、あなたの「標準報酬月額」に基づいて計算されます。

具体的な計算式は以下の通りです。

1日あたりの支給額 = 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額 ÷ 30日 × 2/3

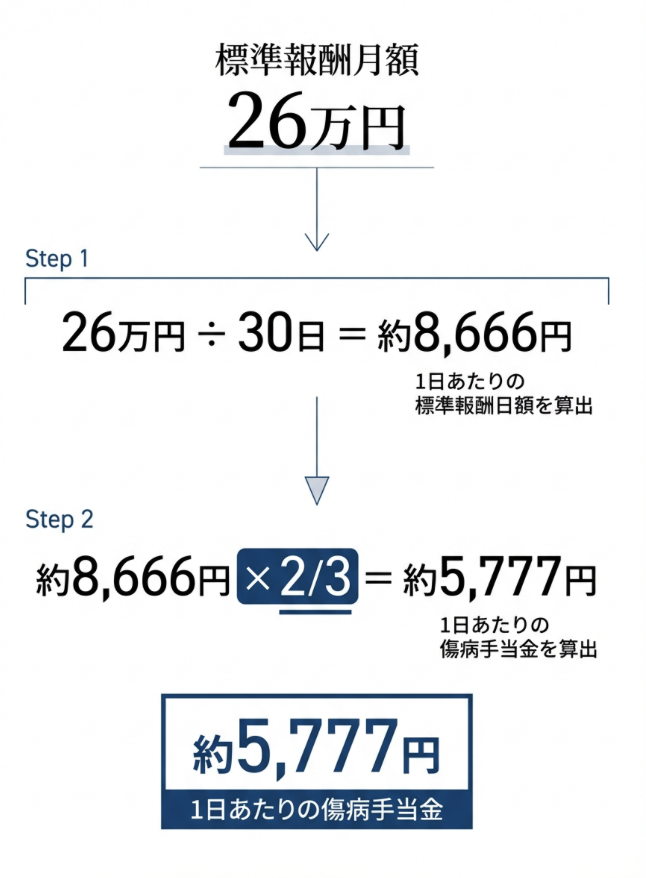

ここで、手取り20万円の場合を例に概算してみましょう。

手取り20万円の場合、社会保険料や税金が差し引かれる前の総支給額(額面)は、およそ26万円~28万円程度になることが多いです(会社の福利厚生や居住地、扶養家族の有無などにより変動します)。

仮に、あなたの標準報酬月額が26万円だったとします。

したがって、手取り20万円の方の場合、1日あたりの傷病手当金は約5,777円が目安となります。

これを1ヶ月(30日)に換算すると、

約5,777円 × 30日 = 約173,310円

この金額が、手取り20万円の方の傷病手当金の月額目安となります。

ただし、これはあくまで目安であり、実際の標準報酬月額や休業中の給与の支払い状況によって変動します。また、傷病手当金は非課税です。

補足:標準報酬月額と手取りの関係

| 標準報酬月額 | 1日あたりの支給額(概算) | 1ヶ月あたりの支給額(概算) |

|---|---|---|

| 20万円 | 約4,444円 | 約133,320円 |

| 24万円 | 約5,333円 | 約159,990円 |

| 26万円 | 約5,777円 | 約173,310円 |

| 28万円 | 約6,222円 | 約186,660円 |

| 30万円 | 約6,666円 | 約199,980円 |

※1ヶ月あたりの支給額は、1日あたりの支給額×30日で計算しています。

※あくまで概算であり、実際の支給額は個々の状況や制度の変更により異なります。

正確な支給額を知るためには、ご自身の健康保険組合または協会けんぽに確認するか、支給開始日以前12ヶ月間の給与明細を確認し、標準報酬月額を計算する必要があります。

「思ったよりしっかりもらえるんだな」と安心された方も多いのではないでしょうか。しかし、この手当金を受け取るためには、医師による『労務不能(仕事ができる状態ではない)』という証明が必ず必要です。

お金のために無理をして症状を悪化させる前に、まずは当社で今の状態を詳しくお聞かせください。あなたが安心して手当金を受け取り、療養に専念できるよう、私たちが全力でサポートします。

傷病手当金をもらうための6つの条件チェックリスト

傷病手当金を受け取るためには、健康保険法によって定められた厳格な条件を満たす必要があります。これらの「傷病手当金 条件」は主に6つあり、全てに該当しないと支給を受けることができません。ここでは、それぞれの条件について詳しく解説します。

条件①:病気やケガで仕事ができない(労務不能)と医師が判断していること

傷病手当金を受給するための最も基本的な条件は、病気やケガのために「労務不能」であると医師が判断すること*です。「体調が悪い」「疲れている」といった自己判断だけでは認められません。

「労務不能」とは?

「労務不能」とは、被保険者がこれまで従事していた業務を行うことができない状態を指します。

必ずしも寝たきりの状態である必要はなく、自宅療養であっても、医師が「仕事に支障がある」と判断すれば対象となります。重要なのは、医師の診断書や意見書によって、その病気やケガの症状が具体的な業務の遂行を困難にしていると客観的に証明されることです。

対象となる病気・ケガ

業務外の原因による病気やケガであれば、原則としてすべて対象となります。

身体的な病気・ケガ 風邪、インフルエンザ、胃腸炎、骨折、捻挫、ガン、心臓病、脳卒中、糖尿病、高血圧症など、多岐にわたります。

精神疾患 うつ病、適応障害、パニック障害などの精神疾患も、医師が労務不能と判断すれば対象です。近年は精神疾患による休職者が増加しており、傷病手当金が果たす役割もますます大きくなっています。

対象外となるもの 美容整形手術など、疾病とみなされないものは対象外です。また、健康診断での異常や単なる疲労回復のための休養も該当しません。

医師の証明がなければ支給されません

申請書には、療養を担当する医師が「労務不能と認めた期間」や「傷病の状態」などを記入する欄があります。医師の証明がなければ、傷病手当金は支給されません。

そのため、体調を崩して仕事を休む場合は、以下の対応を速やかに行うことが不可欠です。

- できるだけ早く医療機関を受診する

- 医師に症状を正確に伝える

- 必要に応じて診断書の発行や、傷病手当金申請書への記入を依頼する

受診が遅れるほど、証明できる「労務不能期間」が短くなり、受給額に影響する可能性があります。「おかしいな」と感じた時点で、まずは医療機関を受診することが、傷病手当金を確実に受け取るための第一歩です。

条件②:休業期間中に給与の支払いがない、または手当金より少ないこと

傷病手当金は、病気や怪我で休業している間の生活保障を目的としているため、休業期間中に給与が支払われていない、または支払われていても傷病手当金の支給額よりも少ない場合に支給されます。

- 給与の支払いがない場合

休業期間中に会社から給与が全く支払われない場合、支給条件を満たします。この場合は、算定された傷病手当金の満額が支給されます。 - 給与が減額されている場合(差額支給)

休業期間中に会社から給与が支払われたとしても、その金額が傷病手当金の1日あたりの支給額よりも少ない場合は、その差額が傷病手当金として支給されます。

例えば、傷病手当金の1日あたりの支給額が6,000円であるのに対し、会社から給与として1日あたり3,000円が支払われた場合、差額の3,000円が傷病手当金として支給されることになります。

逆に、支払われた給与が傷病手当金の支給額以上である場合は、傷病手当金は支給されません。 - 給与の範囲

ここでいう「給与」には、基本給だけでなく、各種手当(通勤手当、住宅手当、残業手当など)も含まれます。ただし、賞与(ボーナス)は含まれません。賞与が支払われたとしても、傷病手当金の支給額には影響しません。

会社が給与を支給しているかどうか、またその金額は、会社が記入する申請書の「事業主が証明するところ」欄で確認されます。正確な給与情報が記載されていることが重要です。

条件③:連続して3日間休んでいること(待機期間の考え方と数え方)

傷病手当金をもらうには、まず「連続した3日間」の休みを完成させる必要があります。これは「待機期間」と呼ばれ、本格的な支給が始まる前の準備期間のようなものです。この3日間は、会社の公休日(土日・祝日)や有給休暇を使って休んだ日も、すべてカウントに含めることができます。

有給休暇を利用した日

土曜日、日曜日などの公休日 祝祭日

条件④:退職後も受給し続けるための「継続給付」の条件を満たしていること

傷病手当金は、在職中に病気やケガで労務不能となった場合に支給されるのが原則ですが、一定の条件を満たせば、退職後も引き続き受け取ることが可能です。これを「資格喪失後の継続給付」と呼びます。

資格喪失後の継続給付の条件

退職後も傷病手当金の受給を継続するためには、以下の2つの条件を両方満たす必要があります。

① 退職日までに、継続して1年以上の被保険者期間があること 退職日(健康保険の資格喪失日の前日)までに、健康保険の被保険者期間が継続して1年以上あることが必要です。途中で健康保険の種別が変わった場合でも、加入していない空白期間がなければ、通算して1年以上であれば問題ありません。

② 退職日に、傷病手当金を受給している、または受給できる状態であること 「受給できる状態」とは、待期期間(連続3日間)を満たし、労務不能であり、給与の支払いがないなど、支給要件をすべて満たしている状態を指します。実際に退職日時点で傷病手当金が支給されていなくても構いません。

支給期間

資格喪失後の継続給付であっても、支給開始日から通算で最長1年6ヶ月間という上限は変わりません。退職日までの支給期間と合わせて、通算1年6ヶ月が上限となります。

注意点

退職後に別の健康保険(例えば配偶者の扶養に入るなど)に加入した場合でも、資格喪失後の継続給付には影響しません。

一方で、退職後に働くことが可能になった場合や、失業給付金を受け取る場合は、傷病手当金が支給停止または減額されることがあります。失業給付金は「働く意思と能力があること」が受給条件であるため、傷病手当金との同時受給は原則としてできません。ただし、傷病手当金を受給していた期間分、失業給付金の受給期間を延長できる場合がありますので、退職前にハローワークへ相談しておくと安心です。

条件⑤:勤務先の健康保険に加入していること(国民健康保険は原則対象外)

傷病手当金は健康保険制度に基づく給付であるため、健康保険の被保険者であることが絶対条件です。

被保険者の範囲

会社に勤務し、厚生年金保険と合わせて健康保険に加入している方が対象です。協会けんぽ、企業独自の健康保険組合、共済組合など、加入している健康保険の種類は問いません。

なお、被保険者の扶養に入っている家族(配偶者や子どもなど)は被保険者本人ではないため、傷病手当金の対象外となります。

国民健康保険との違い

自営業者やフリーランスの方などが加入する「国民健康保険」には、原則として傷病手当金の制度はありません。国民健康保険が主に医療費の負担軽減を目的としているのに対し、会社員が加入する健康保険は休業中の所得補償なども含む、より広範な保障を提供しているためです。

ただし、一部の市町村では国民健康保険の加入者に対し、独自に傷病手当金に準ずる給付を行っている場合があります。対象となるかどうかは、お住まいの自治体の窓口や国民健康保険のウェブサイトで最新情報を確認することをおすすめします。

資格喪失と再取得

退職などで健康保険の資格を喪失した場合、原則としてその時点から傷病手当金は受けられなくなります(前述の「資格喪失後の継続給付」の条件を満たす場合を除く)。

再就職して再度健康保険に加入すれば、新たな被保険者として傷病手当金の対象となりますが、病気やケガが継続していたとしても改めて待期期間が発生する可能性があります。退職から再就職までの期間が空く場合は、継続給付の条件を満たしているかどうかを事前に確認しておくことが重要です。

条件⑥:労災保険の休業補償など、他の公的な給付を受けていないこと

傷病手当金は、他の公的な給付金と併給できない場合があります。これは、同じ理由(病気やケガによる休業)に対して二重に保障を受けることを避けるための制度設計です。特に注意が必要なのは、労災保険の休業補償給付との関係です。

休業補償給付との併給はできない

業務中や通勤中の事故、またはそれが原因で発症した病気やケガによって労務不能となった場合は、労災保険から「休業補償給付」が支給されます。この給付金は傷病手当金と同様に休業中の所得を補償するものですが、同じ期間について両方を受け取ることはできません。

原則として労災保険の給付が優先されます。労災保険は業務上・通勤上の原因に特化した保障であり、健康保険よりも給付内容が手厚いことが多いためです。

後から労災認定された場合の調整

病気やケガの原因が業務上かどうか不明な状況で、まず傷病手当金を申請し、後から労災認定されたとしても、二重支給にはなりません。労災保険から休業補償給付が支給される代わりに、既に支給された傷病手当金は返還を求められるか、健康保険側から労災保険に対して請求が行われるなど、適切に調整されます。

どちらの給付を受けるべきか迷った場合は、会社の担当者や健康保険組合、労働基準監督署などに相談し、ご自身の状況に合った給付を選択しましょう。一般的には労災保険の方が支給額は高くなる傾向がありますが、労災認定には時間がかかることもある点は覚えておいてください。

その他の併給調整

傷病手当金は、労災保険以外にも以下の公的給付と併給調整が発生する場合があります。

出産手当金 出産のために仕事を休んだ場合に支給される出産手当金と傷病手当金は、同じ健康保険から支給される制度であり、両方を同時に受け取ることはできません。傷病手当金の支給期間中に出産手当金の対象となった場合は、出産手当金が優先されます。出産手当金の支給額は傷病手当金の額を上回るため、実質的な不利益はありません。

障害年金 傷病手当金の支給期間中に、同じ病気やケガで障害年金の支給が開始された場合、傷病手当金は支給停止または減額されることがあります。ただし、障害年金の日額が傷病手当金の日額より低い場合は、その差額が傷病手当金として支給されます。

老齢年金・退職年金 65歳以上で老齢年金や退職年金を受給している方が傷病手当金を申請する場合、年金が優先されます。こちらも障害年金と同様に、傷病手当金の日額が年金の日額を上回る場合は差額が支給されます。

これらの併給調整は制度が複雑に絡み合うため、ご自身だけで判断するのは困難です。複数の給付金が関連する可能性がある場合は、加入している健康保険組合や年金事務所、ハローワークなどの関係機関に事前に相談し、最適な手続きを確認するようにしましょう。

6つの条件を見て、「自分は対象になるだろうか」と不安に感じていませんか?特に『労務不能(働けない状態)』の判断は、ご自身だけで悩まず専門家に任せてください。

当社では、患者様のライフスタイルや職種に合わせて、医学的な観点から適正に受給の判断・サポートを行います。条件に当てはまるか不安な方も、まずは一度ご相談ください。

傷病手当金の支給期間はいつまで?「通算1年6ヶ月」の最新ルールを解説

参照:厚生労働省:令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます

支給期間が「通算」で計算されるメリットと残り日数の計算方法

うつ病などで「休職と復職」を何度も繰り返す場合 一度回復して働いたが、数ヶ月後に同じ病気が再発した場合

傷病手当金の支給期間を計算する際の注意点

傷病手当金の申請手続き方法|必要書類の書き方と支給までの流れ

傷病手当金を受給するためには、上記の「傷病手当金 条件」を満たしていることに加え、適切な手続きを行う必要があります。申請手続きは、書類の準備から提出、そして審査を経て支給という流れになります。ここでは、具体的な申請方法について詳しく解説します。

申請に必要な3種類の書類(被保険者・事業主・医師の記入欄)

傷病手当金の申請には、主に以下の3種類の書類が必要です。これらの書類は、加入している健康保険組合のウェブサイトや、協会けんぽのウェブサイトからダウンロードできます。

① 傷病手当金支給申請書(被保険者記入用)

申請者本人(被保険者)が記入する書類です。氏名、住所、連絡先、マイナンバー、振込を希望する金融機関口座情報、傷病名、発病日、療養状況、支給を希望する期間、他の公的給付金の受給状況などを正確に記載します。

金融機関の口座情報は誤りがないよう慎重に記入してください。傷病名については医師の診断書と一致させるのが望ましいです。また、他の公的給付金(労災保険の休業補償給付、出産手当金、障害年金など)の受給状況も正直に記入しましょう。

② 傷病手当金支給申請書(事業主記入用)

被保険者が勤務している事業主(会社)が記入する書類です。被保険者の出勤状況、休業期間中の給与の支払い状況(金額・期間)、会社が支払う社会保険料の有無などを証明する内容が記載されます。

事業主の証明がなければ申請は受理されません。会社の人事・総務担当者に依頼し、速やかに記入してもらいましょう。給与の支払い状況は傷病手当金の支給額に直接影響するため、正確性が求められます。

③ 傷病手当金支給申請書(療養担当者(医師)記入用)

被保険者が受診している医療機関の医師が記入する書類です。傷病名、初診日、労務不能と認めた期間、治療内容、労務不能と判断した医学的意見などが記載されます。

診断書とは異なり、申請書の所定欄に医師が直接記入する形式です。医師は患者の症状や経過をもとに判断するため、診察を受けていない期間については記入が難しい場合があります。支給を希望する期間をカバーできるよう、定期的に受診して医師の意見を得るようにしましょう。

【失敗しない】申請書類の記入例とスムーズに受理されるためのコツ

傷病手当金支給申請書の記入は、正確さが非常に重要です。特に以下の点に注意して記入しましょう。

被保険者記入欄のポイント

- 傷病名: 医師の診断と一致するよう、正確に記載します。例:「うつ病」「腰椎椎間板ヘルニア」「インフルエンザ」など。

- 発病年月日: 最初にその病気や怪我の症状が出た日を記入します。初診日と異なる場合があるため注意が必要です。

- 療養のため仕事に就けなかった期間: 傷病手当金の支給を希望する期間を正確に記入します。待期期間(連続3日間)が成立していることを確認しましょう。

- 他の公的給付金等の受給状況: 労災保険の休業補償給付や出産手当金など、他の公的給付金を受けている場合はその旨を記載します。

- 振込先口座: 申請者本人名義の口座情報を記入します。間違いがないか、通帳などを確認しながら慎重に記入してください。

事業主記入欄のポイント

- 出勤状況: 申請期間中の具体的な出勤日数を記入します。休業日と出勤日が明確に分かるように記載しましょう。

- 給与支払い状況: 休業期間中に会社から支払われた給与(通勤手当や残業手当なども含む)の有無、金額、支払い期間を正確に記入します。これが傷病手当金の支給額に直接影響します。

療養担当者(医師)記入欄のポイント

- 労務不能と認められた期間: 医師が医学的見地から、被保険者が仕事に就くことができないと判断した期間を記入します。この期間が傷病手当金の支給対象期間となります。

- 労務不能と認めた医学的意見: 医師が労務不能と判断した理由を具体的に記載します。

記入漏れや誤りがあると、審査に時間がかかったり、再提出を求められたりする可能性があります。不明な点があれば、会社の担当者や健康保険組合に問い合わせて確認するようにしましょう。また、申請書は複数枚(月ごとなど)に分けて提出することも可能です。長期間にわたる休業の場合、まとめて申請するよりも、1ヶ月ごとなど区切りをつけて申請した方が、比較的早く支給される傾向があります。

申請書の提出先はどこ?健康保険組合や協会けんぽへの提出ルール

傷病手当金の申請書類がすべて揃ったら、加入している健康保険の窓口に提出します。

申請先

加入している健康保険の種類によって提出先が異なります。

全国健康保険協会(協会けんぽ)の場合 お住まいの住所を管轄する協会けんぽの支部が申請先となります。

健康保険組合の場合 加入している健康保険組合の窓口が申請先です。多くの場合、会社を通じて申請する流れになります。

提出方法の比較

提出方法は「会社経由」と「本人から直接」の2つがあります。それぞれの特徴を以下の表にまとめました。

| 会社経由で提出 | 本人から直接提出 | |

|---|---|---|

| 概要 | 人事部・総務部が取りまとめて健康保険組合や協会けんぽに提出 | 本人が健康保険組合または協会けんぽに直接郵送・持参 |

| メリット | 事業主記入欄の記入依頼と同時に提出できるためスムーズ。郵送の手間や紛失リスクも少ない | 会社を通さないためプライバシーが守られやすい |

| デメリット | 担当者の対応に時間がかかる場合がある。休業理由を会社に知られたくない場合は不向き | 事業主記入欄は会社への依頼が必要なため、会社との連携は不可欠。書類不備の最終確認も自己責任 |

| おすすめの人 | 会社との関係が良好で、手続きをお任せしたい方 | プライバシーを重視したい方、自分のペースで進めたい方 |

どちらの方法を選んでも、事業主記入欄は会社に記入してもらう必要がある点は変わりません。ご自身の状況に合った方法を選びましょう。

郵送で提出する場合の注意点

本人から直接郵送する場合は、簡易書留や特定記録郵便など送付記録が残る方法で送ることをおすすめします。万が一の紛失リスクを防ぐとともに、「いつ届いたか」を確認できるため、支給開始の遅れを防ぐことにもつながります。

申請から振り込みまではいつ?支給決定が降りるまでの期間の目安

傷病手当金の申請から実際に支給されるまでの期間は、申請内容の正確性や健康保険組合・協会けんぽの処理状況によって異なりますが、一般的には1ヶ月〜2ヶ月程度かかることが多いです。

初回申請は時間がかかる傾向がある

初めての申請や、休業期間が長期にわたる場合の最初の申請は、審査に特に時間がかかる傾向があります。被保険者の加入履歴、傷病の状態、給与の支払い状況など、複数の情報を突き合わせて確認する必要があるためです。

支給が遅れる主な原因

| 原因 | 具体的な内容 |

|---|---|

| 書類の不備 | 記入漏れ、記載内容の誤り、医師の証明不足などがあると、健康保険組合から確認の連絡や再提出を求められ、その分支給が遅れる |

| 内容の確認 | 事業主記入欄の給与情報や、医師の労務不能期間の判断に疑義が生じた場合、健康保険組合が会社や医療機関に直接確認を行い、審査が中断する |

| 申請期間の長さ | 長期間の休業分をまとめて申請すると、確認事項が増え審査に時間がかかる |

書類の不備は最も多い遅延原因です。提出前のダブルチェックが、結果的に支給までの期間を短縮する一番の近道になります。

早く支給を受けるためのポイント

| ポイント | 内容 |

|---|---|

| 早めの申請準備 | 休業が長期化する見込みがある場合は、早めに人事・総務担当者に相談し、申請書の準備を開始する |

| 定期的に申請する | 1ヶ月ごとなど期間を区切って申請することで、一度の審査情報量が減り、比較的早く支給される |

| 正確に記入する | 記入漏れや誤りがないか、提出前に再度確認する |

| コピーを保管する | 提出した申請書の控え(コピー)を手元に残しておくと、後日内容を確認する際に役立つ |

経済的な不安を少しでも軽減するためにも、休業に入ることが決まったら、すぐにでも申請準備に取り掛かることをおすすめします。

初めての申請で不安な方へ

傷病手当金の申請書類には医師が記入する専用の欄があり、被保険者・事業主・医師の三者がそれぞれ正確に記入して初めて審査が進みます。「どう進めればいいかわからない」「書類の不備で支給が遅れたくない」という方は、一人で抱え込まず、加入している健康保険組合の窓口や専門のサポートサービスに早めに相談しましょう。

【注意】傷病手当金がもらえない・支給が停止されるケース

傷病手当金は、病気や怪我で働くことができなくなった人を支える心強い制度ですが、全ての休業ケースで支給されるわけではありません。前述の「傷病手当金 条件」を満たさない場合や、他の公的給付との関係で支給されないケースがあります。ここでは、具体的に傷病手当金がもらえない、または減額されるケースについて詳しく見ていきましょう。

ケース①:医師の診断により「労務不能」の状態ではないと判断された場合

傷病手当金受給の最も重要な「傷病手当金 条件」の一つが「労務不能」であることです。これが満たされない場合は、支給されません。

- 医師の診断が「出勤可能」の場合: 診察した医師が、あなたの病気や怪我の症状では仕事に支障がない、あるいは出勤可能であると判断した場合、傷病手当金の支給は認められません。医師の判断は客観的な医学的根拠に基づいて行われます。

- 自己判断での休養: 医師の診断を受けずに、自己判断で「体調が悪いから」「少し疲れているから」という理由で仕事を休んだ場合、傷病手当金の対象とはなりません。必ず医療機関を受診し、医師の診断を得る必要があります。

- 軽微な症状で仕事に支障がない場合: 風邪のひき始めや、少し体調が優れない程度で、通常の業務に大きな支障がないと判断される場合も、労務不能とは認められないことがあります。

- 美容目的の整形手術や検査入院: 病気の治療を目的としない手術(美容整形など)や、健康診断のための検査入院などは、傷病手当金の対象外です。

ケース②:待機期間(連続3日間)の途中で出勤し、カウントがリセットされた場合

傷病手当金には、支給開始前に「連続した3日間の待期期間」を設ける必要があります。この条件を満たさない場合は、傷病手当金は支給されません。

- 連続3日間が中断された場合: 労務不能となった日から連続して3日間休まず、途中で1日でも出勤した場合、待期期間はリセットされてしまいます。例えば、月曜・火曜と休んで水曜に出勤し、木曜から再び休んだ場合、水曜の出勤により待期期間が中断されるため、木曜からの休業は新たな待期期間の開始とみなされます。

- 傷病名が変わったと判断された場合: 一度待期期間を満たして傷病手当金を受給した後でも、病気や怪我の内容が全く異なるものと判断された場合、それは別の傷病として扱われ、改めて3日間の待期期間が発生します。

ケース③:障害年金や出産手当金など、他の給付金と併給調整が行われる場合

傷病手当金は、他の公的な給付金と併給調整が行われるため、二重に受け取ることはできません。

- 労災保険の休業補償給付: 業務上や通勤途中の病気・怪我で業務上や通勤途中の病気・ケガは労災保険の対象となるため、原則として傷病手当金は支給されません。ただし、労災保険から支給される休業補償給付の日額が、傷病手当金の日額より低い場合は、その差額が支給されます。

- 出産手当金: 出産のために仕事を休んだ場合に支給される出産手当金と傷病手当金は、同一期間に両方を受け取ることはできません。出産手当金が優先されます。

- 障害年金: 同じ病気や怪我で障害年金を受給している場合、傷病手当金は支給停止または減額されます。ただし、傷病手当金の日額が障害年金の日額を上回る場合は、その差額が支給されることがあります。

- 老齢年金・退職年金: 65歳以上で老齢年金や退職年金を受給している方が傷病手当金を申請する場合、年金が優先されます。同様に、傷病手当金の日額が年金の日額を上回る場合は、その差額が支給されます。

これらのケースに該当するかどうかわからない場合は、自己判断せずに、必ず加入している健康保険組合、協会けんぽ、または専門機関に相談し、正確な情報を確認するようにしましょう。

傷病手当金の税金と社会保険料|非課税だが支払いは免除されない

手当金は非課税だが、受給中も健康保険・厚生年金保険料の支払いは必要

傷病手当金は「利益」ではなく、病気などで働けない間の「生活補償」として支給されるものです。健康保険法第62条により、租税その他の公課は、保険給付として受けた金品を標準として課することができないと定められています。 そのため、所得税や住民税の対象外となり、確定申告で収入として報告する必要もありません。

傷病手当金の受給中も社会保険料の支払いは必要

会社から振込依頼が届き、自分で支払う 復職後にまとめて給与から天引きされる

傷病手当金の受給に関する「よくある質問」

傷病手当金の制度は複雑に感じることもあり、多くの人が様々な疑問を抱きます。ここでは、傷病手当金に関するよくある質問とその回答をまとめました。

Q:傷病手当金を受け取ることによる将来的なデメリットはある?

A.傷病手当金は休業中の生活を支える非常に重要な制度ですが、全くデメリットがないわけではありません。

- 社会保険料の自己負担は継続: 傷病手当金は給与ではないため所得税はかかりませんが、健康保険料や厚生年金保険料といった社会保険料の自己負担分は、休業中も引き続き発生します。会社が半分を負担してくれる場合がほとんどですが、自己負担分は自分で納付する必要があります。休業によって収入が減少する中で、この負担は小さくないと感じる人もいるかもしれません。

- 給与額より少なくなることが多い: 傷病手当金の支給額は、標準報酬月額の約2/3です。通常、給与(額面)よりも少なくなるため、これまで通りの生活レベルを維持するのが難しくなる可能性があります。

- 会社によっては評価に影響が出る可能性: 法的には、傷病手当金の受給を理由に不当な扱いを受けることはありません。しかし、企業の評価制度によっては、長期休業が評価に影響する可能性もゼロではありません。これは、制度のデメリットというよりは、個別の企業文化や運用に関わる問題です。

- 失業手当との関係: 傷病手当金を受給している間は「働く意思と能力がない」とみなされるため、ハローワークの失業手当(基本手当)を同時に受け取ることはできません。ただし、病気や怪我で失業手当を受けられない期間は、受給期間を最大4年間延長できる制度があります。まずは傷病手当金で療養し、治癒後に失業手当に切り替えるのが一般的です。

- 精神的な負担: 申請手続きの複雑さや、いつ仕事に復帰できるか分からないという療養への焦りなど、精神的な負担を感じる人もいるかもしれません。

これらのデメリットを理解した上で、傷病手当金を賢く活用することが重要です。

Q:会社から傷病手当金の申請を拒否されたり嫌がられたりした時の対処法

A.結論から言うと、会社が傷病手当金の申請を法的に拒否することはできません。 傷病手当金は健康保険法に基づく被保険者の権利であり、会社には申請に必要な事業主記入欄の記入を行う義務があるからです。

しかし、会社が申請に積極的でない、あるいは嫌がるような態度を示す可能性は全くないとは言えません。その背景には、以下のような理由が考えられます。

- 事務手続きの手間: 傷病手当金の申請には、事業主記入欄の正確な記載が求められます。休業期間中の出勤状況や給与の支払い状況などを確認し、記入する作業は、会社の人事・総務担当者にとって一定の事務負担となります。特に、中小企業など人員が限られている場合、この負担を避けたいと考えるケースも存在します。

- 健康保険料率への影響(健康保険組合の場合): 企業が単独で運営する健康保険組合の場合、傷病手当金の支給が増えることで、組合全体の財政を圧迫し、将来的に保険料率の引き上げにつながる可能性を懸念する場合があります。ただし、これは協会けんぽには当てはまりません。

- 労務管理上の懸念: 長期休業による人員配置の変更、業務への影響、職場復帰支援の準備など、会社の労務管理上の課題が増えることを懸念する場合があります。

これらの理由から、会社が申請を嫌がるような態度を見せる可能性はありますが、それはあくまで会社の都合であり、従業員の権利を侵害するものではありません。

もし会社が申請協力を拒否したり、不当な理由で申請を妨げたりするような場合は、以下の相談先に連絡することを検討してください。

- 加入している健康保険組合または協会けんぽの支部: 制度の管轄元であり、会社の対応について相談することができます。

- 労働基準監督署: 会社が不当な扱いをしている場合、労働基準法違反に該当する可能性があります。

- 弁護士や社会保険労務士: 専門的なアドバイスや法的な支援を求めることができます。

安心して療養に専念するためにも、自分の権利を知り、必要であれば適切な機関に相談することが大切です。

Q:申請し忘れて復職してしまったのですが、後からもらえますか?

A.はい、過去2年分までさかのぼって申請できます。医師の証明が必要ですが、働けなかった期間の証明ができれば大丈夫です。まずは会社の担当者か健康保険組合に、時効になる前に相談してみましょう。

Q:同じ病気が再発したときは、また新しく1年6ヶ月分もらえますか?

A.いいえ。同じ病気の場合、支給開始日から数えて「合計で1年6ヶ月分」までと決まっています。以前休んだ日数との通算になるため、残りの日数がどれくらいあるかを健保組合に確認するのが安心です。

Q:退職後にハローワークの失業手当と一緒に受給できますか?

A.原則として一緒にはもらえません。失業手当は「すぐに働ける人」が対象で、傷病手当金は「働けない人」が対象だからです。病気が治ってから失業手当の手続きをする流れになるのが一般的といえます。

Q:傷病手当金をもらっている最中に、少しだけ副業してもいいですか?

A.わずかな内職でも「働ける」と判断されると、支給が止まる可能性があります。自己判断で働くと、後で返金を求められるトラブルになりかねません。必ず医師や保険組合に状況を伝えて指示を仰ぎましょう。

Q:確定申告のとき、もらった金額を収入として報告する必要はある?

A.いいえ、傷病手当金は非課税なので、確定申告で報告する必要はありません。税金がかからない「非課税所得」扱いのため、翌年の住民税が高くなる心配も不要です。所得に含めず、そのまま受け取れます。

まとめ:傷病手当金受給のための条件確認と申請

病気やケガで働けなくなったとき、傷病手当金はあなたの生活を支える強い味方です。受給には「4日以上の休業」や「医師の診断」といった6つの条件がありますが、一つずつ確認すれば決して難しいものではありません。

「自分は受給できるのか分からない」「申請方法が複雑で不安」という方は、専門家のサポートを受けることをおすすめします。

失業保険・傷病手当金の申請サポートサービスでは、受給資格の診断から書類作成、申請後のフォローまでを専門スタッフが完全サポート。

- 受給資格の無料診断

- 申請書類の作成サポート

- 不支給リスクを最小化するアドバイス

—

免責事項: 本記事は傷病手当金に関する一般的な情報提供を目的としており、個別の状況に応じた法的な助言や専門的な判断を提供するものではありません。傷病手当金の制度内容や支給要件は、法改正などにより変更される可能性があります。必ずご自身の加入する健康保険組合、全国健康保険協会(協会けんぽ)のウェブサイト、または専門家にご相談の上、最新かつ正確な情報をご確認ください。

コメント